尚處在發(fā)展初期的人工智能,幾乎沒有從業(yè)者不認(rèn)為是個長期課題,然而當(dāng)人工智能企業(yè)連年虧損,還是會讓人們對于其盈利能力產(chǎn)生質(zhì)疑。

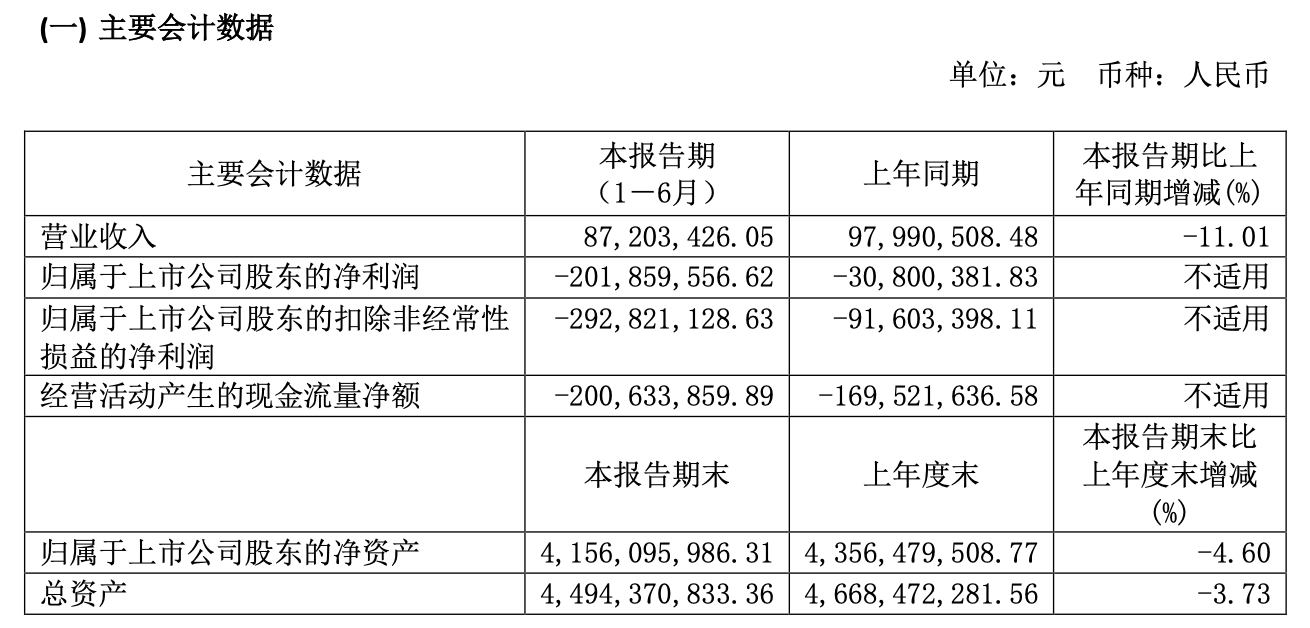

本月27日,“AI芯片第一股”寒武紀(jì)科技發(fā)布上市后首份財報,財報顯示,半年,寒武紀(jì)實現(xiàn)營業(yè)收入8720.34萬元,同比下降11.01%;歸屬于上市公司股東的凈虧損高達(dá)2.02億元,虧損幅度暴增555.38%。

面對上半年的巨額虧損,寒武紀(jì)方面表示主要系終端智能處理器IP授權(quán)業(yè)務(wù)同比下降較大,同時新冠肺炎疫情對公司營業(yè)收入產(chǎn)生了一定影響,另一方面,公司持續(xù)虧損的主要原因是根據(jù)公司戰(zhàn)略規(guī)劃,進一步增加研發(fā)投入。

同時,寒武紀(jì)還在財報中指出,未來一段時間,公司將存在持續(xù)虧損并在財報中給提示將面臨資金狀況、研發(fā)投入、業(yè)務(wù)拓展、人才引進、團隊穩(wěn)定等方面可能受到限制無法按計劃增長以及實現(xiàn)盈利的潛在風(fēng)險。

受此影響,寒武紀(jì)今日開盤后股價一路走低,截止今日收盤,股價報收174.28元/股,跌幅4.54%,最新總市值為697.3億元。

不過,短期內(nèi)虧損并不能界定寒武紀(jì)科技發(fā)展的成敗,而更為重要的是,如何在人工智能芯片賽道上,技術(shù)與戰(zhàn)略的能否讓企業(yè)保持持續(xù)發(fā)展,才是重要因素。

云邊端協(xié)同概念雖好,但仍存先天不足

讓人工智能企業(yè)保持健康發(fā)展的根本,自然是擁有能夠稱為“看家本領(lǐng)”的技術(shù)。

在研發(fā)投入方面,一直是寒武紀(jì)投入的重點。財報顯示,報告期內(nèi)寒武紀(jì)研發(fā)投入27739.22萬元,同比增長109.06%,占營業(yè)收入的比例為318.10%。已獲授權(quán)的專利為 110 項,其中發(fā)明專利94項,實用新型專利12項,外觀設(shè)計專利4項。

在研發(fā)費用大幅增長的背后,一方面是寒武紀(jì)業(yè)務(wù)擴張,從原先的終端智能處理器IP授權(quán),到近年來重點發(fā)力的云、邊、端協(xié)同;而另一方面,則是受制于華為開始自研AI芯片,致使終端智能處理器IP收入大幅縮水所致。財報顯示,今您上半年終端智能處理器IP授權(quán)業(yè)務(wù)收入僅為476.67萬元,同比驟減了85.07%。

根據(jù)寒武紀(jì)招股書披露,寒武紀(jì)在2017至2018年主要營收來自于“公司A”在終端智能處理器IP之間的授權(quán)合作,且產(chǎn)品主要是 1A 和 1H 兩款產(chǎn)品,而這兩款A(yù)I處理器,正是搭載于華為麒麟芯片中的NPU(神經(jīng)網(wǎng)絡(luò)處理單元)的解決方案,而寒武紀(jì)當(dāng)時也曾因此在AI芯片行業(yè)聲名大噪。

然而到了2019年,華為推出的麒麟990、麒麟810芯片,開始采用了自研的達(dá)爾文架構(gòu)AI模塊,并結(jié)束了與寒武紀(jì)科技的合作。大客戶合作的戛然而止,讓寒武紀(jì)第一次領(lǐng)教到了依賴單一大客戶的弊端,數(shù)據(jù)顯示,2017、2018年,寒武紀(jì)的IP授權(quán)業(yè)務(wù)收入占主營業(yè)務(wù)收入的比例分別為98.95%、99.69%,而2019年華為終止合作后,這一項目占比驟減為15.49%。

自那以后,寒武紀(jì)便開始了向云、邊、端AI技術(shù)全方位覆蓋的探索。2018年,寒武紀(jì)推出了第一代云端AI芯片思元100(MLU100),如今思元系列芯片的最新系列MLU290芯片樣品已經(jīng)進入到測試階段。此外,寒武紀(jì)還發(fā)布了邊緣AI系列產(chǎn)品思元220(MUL220)及加速卡產(chǎn)品,實現(xiàn)了云、邊、端實現(xiàn)了全方位覆蓋。

然而,作為AI芯片設(shè)計公司,寒武紀(jì)科技在財報中提到“公司自成立以來的經(jīng)營模式均為Fabless(無晶圓廠)模式,未曾發(fā)生變化,并將長期持續(xù)。”

說到采用Fabless(無晶圓廠)的芯片企業(yè),華為海思便是其中之一。上個月,臺積電竟然作出明確表態(tài),表示在9月14日之后,該企業(yè)將終止向華為供貨的計劃。受此影響,華為消費者業(yè)務(wù)CEO余承東表示,麒麟系列芯片將在9月15日之后無法再生產(chǎn)。

這意味著,寒武紀(jì)可以專注于智能芯片的設(shè)計和銷售,但在晶圓制造、封裝測試等其余環(huán)節(jié),由于委托給晶圓制造企業(yè)、封裝測試企業(yè)及其他加工廠商代工完成,在產(chǎn)業(yè)鏈方面存在一定不確定性。

銷售成本激增,市場擴張仍需努力

對于科技企業(yè)來說,想要在行業(yè)中持續(xù)處于領(lǐng)先地位,需要不斷加大對于技術(shù)研發(fā)的投入,很難以“節(jié)流”方式收窄虧損。雖然寒武紀(jì)科技在財報中表示將長期處于虧損,但在2億的虧損缺口增大面前,自然也難以“淡定”,急于“開源”以尋求增長。

而顯示在寒武紀(jì)的財報中,便是比研發(fā)費用增幅更快的,是銷售費用。財報顯示,寒武紀(jì)科技上半年銷售費用為1243.6萬元,同比增長249.26%,對此官方表示主要系公司加大銷售業(yè)務(wù)投入,銷售人員增加導(dǎo)致職工薪酬大幅增長所致。此外,管理費用為6316.3萬元,同比增長60.14%,增長明顯。

快速增長的銷售費用,體現(xiàn)出寒武紀(jì)對于市場擴張的急切。在失去了華為的終端IP授權(quán)業(yè)務(wù)后,寒武紀(jì)大部分為依托中科院計算所等股東背景而獲得的項目,這類項目雖然不屬于完全競爭市場,但是想要做大做強,仍然需要拓展市場直面競爭。

不過,從目前寒武紀(jì)收入結(jié)構(gòu)上看,在于其核心業(yè)務(wù)營收收窄,終端智能處理器IP授權(quán)業(yè)務(wù)收入僅為476.67萬元,同比驟減85.07%,云端智能芯片及加速卡收入為6,221.81萬元,同比減少5.83%。此外,寒武紀(jì)邊緣智能芯片及加速卡收入為997.51萬元;智能計算集群系統(tǒng)收入為12.79萬元;基礎(chǔ)系統(tǒng)軟件收入為1,000.80萬元,其他業(yè)務(wù)收入10.76萬元。

然而寒武紀(jì)大幅增加銷售團隊規(guī)模,并沒有產(chǎn)生顯著改善,根據(jù)寒武紀(jì)招股書顯示,與珠海橫琴新區(qū)相關(guān)聯(lián)的業(yè)務(wù)營收占比高達(dá)61%。而在上半年財報中,寒武紀(jì)營收賬款中也可見“客戶A”賬款占比高達(dá)62.40%,而其他客戶占比均不足10%。可見,寒武紀(jì)依賴單一大客戶的局面仍未明顯改善。目前而言,寒武紀(jì)科技仍然是一個尚未斷奶的企業(yè),但早日走出持續(xù)虧損,仍然是其發(fā)展做大做強的基礎(chǔ)。如何在資本燒盡前,成功找到市場突破口,已成為寒武紀(jì)當(dāng)前不得不面對的首要問題。