馬克·斯泰恩曾在《孤獨的美國》中提到“人類歷史上,還沒有通過人力資本下降實現經濟增長的先例……”

這樣的“論點”并非空談。

將其平移至母嬰行業,一個不可忽視地行業共識開始形成:“母嬰賽道正在進入銷售低增長甚至零增長、營收利潤低增長的擠壓式競爭新階段。”

根據尼爾森IQ今年5月發布的《嬰幼兒配方奶粉市場洞察及趨勢報告》顯示,在人口紅利減退和生育率下降的大背景下,中國市場母嬰相關品類,如奶粉、嬰兒輔食、尿布、孕婦奶粉等母嬰相關品類在2022年均有所下滑。

在此背景下,母嬰賽道“玩家”相繼開啟“自救”,進行價盤管控、對庫存進行調整,加大重要渠道資源傾斜和賦能程度……

這其中,有“行業領頭羊”之稱的孩子王卻選擇“另辟蹊徑”,高唱著“我就是我,是顏色不一樣的煙火”推出大模型——KidsGPT。

只是,這個所謂的“AI+育兒”“先驅”,真能為孩子王破局,甚至整個行業紓困作出示范嗎?

孩子王,仍是“孩子”

事實上,KidsGPT的推出,一定程度上的確代表著孩子王競爭“危機感”的增強,但結合其幾天前發布的最新財報來看,線上線下“雙雙告急”的業績或許才是其產生不安全感的最大來源。

圖片來源:孩子2023年半年度報告

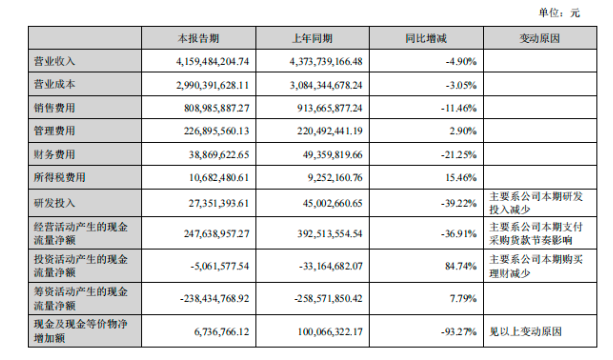

據財報數據顯示:今年上半年,孩子王實現營業收入41.59億元,同比下降4.9%,歸屬于上市公司股東的凈利潤6955.16萬元,同比增長3.9%,歸屬于上市公司股東的凈利潤(剔除股權激勵費用)1.17萬元,同比增長75%,業務規模在國內母嬰零售行業中位居前列。

然而,從其他指標來看,孩子王上半年經營活動現金流為2.48億元,同比減少36.91%,主要系公司本期支付采購貨款節奏影響。公司毛利率下滑至28.11%,同比減少4.66%。

收入構成方面,報告期內其線上和線下收入較去年同期均有所下降。同時,縱使孩子王在報告中并未公布線下的具體銷售額,但各區域門店(包括華東、西南、華中以及其他地區的店)數據均有不同程度的下滑,且總下滑幅度達6.5%。

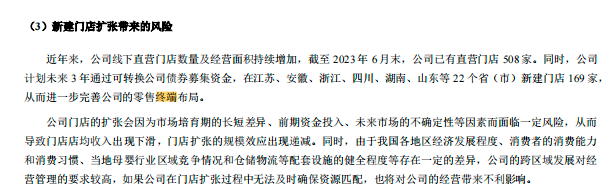

值得注意的是,縱使線下門店銷售額銳減,但孩子王仍未停止擴張的腳步。其在半年報中強調:近年來,公司線下直營門店數量及經營面積持續增加,截至2023年6月末,公司已有直營門店508家。同時,公司計劃未來3年通過可轉換公司債券募集資金,在江蘇、安徽、浙江、四川、湖南、山東等22個省(市)新建門店169家,從而進一步完善公司的零售終端布局。

圖片來源:孩子王2023年上半年財報

不過,孩子王同樣意識到了“擴張”所帶來的副作用,因此其在財報中也提到,公司門店的擴張會因為市場培育期的長短差異、前期資金投入、未來市場的不確定性等因素而面臨一定風險,從而導致門店店均收入出現下滑,門店擴張的規模效應出現遞減。

而從線上收入看,2023年上半年,公司母嬰商品線上銷售收入為15.27億元,占母嬰商品銷售收入比重為42.49%,同比下降18.25%。去年上半年,其母嬰商品線上銷售收入為18.68億元,占母嬰商品銷售收入比重為48.61%。

業績的負增長一定程度上導致了孩子王費用率的下滑,今年上半年,孩子王的銷售費用、財務費用、研發費用均有所收緊,分別同比減少11.46%至8.08億元、21.25%至3886萬、減少39.22%,達到2735萬元。

再進一步,業績走弱,或許是因為孩子王收入結構不良性所致。

報告期內,母嬰商品收入35.95億成為孩子王主要收入來源,其中奶粉占據21.41億。而將時間線拉長,我們發現,2020年-2022年,母嬰商品收入占孩子王各年總收入比重分別達88.39%、86.59%和87.04%,奶粉仍是母嬰產品收入主要來源。

然而,一個不容忽視的問題在于,孩子王所強調的“為億萬中國媽媽提供進口奶粉”背后,并沒有自營的奶粉品牌。因此,其所銷售的奶粉品牌均屬“第三方商家”,這不僅代表著其在價格上“獨立自主”權的完全喪失,更導致了對毛利率的整體影響,甚至是2021年以來,孩子王母嬰產品毛利率連續兩年半下降。

數據顯示:2021年和2022年孩子王奶粉品類毛利率分別較上年同期下降1.22%、0.54%;而2023年上半年,較上年同期下降2.93%。

其次,孩子王面臨的外部競爭壓力也在逐年遞增,這導致其擴張計劃效果并未“得償所愿”。除了同質化較為嚴重的(如愛嬰室、貝貝熊)等母嬰零售店外,一些如寶寶樹、貝貝網等的母嬰垂直電商品牌及以天貓、拼多多、京東為首的互聯網電商平臺也相繼“登堂入室”。

今年4月,京東旗下首家生活服務店——京喜寶貝生活正式亮相成都。據悉,該門店開業不到1小時銷售額就達萬元,現場近500名消費者被圈粉,成為門店的首批會員。

此外,孩子王多次爆出大量丑聞。

在黑貓投訴平臺上,與孩子王有關的投訴有287條,其中不乏涉及產品質量、產品來源等問題。

同時,據天眼查APP顯示:2018年

~2020年,孩子王及其分子公司受到罰款以上的行政處罰分別為22項、12項、16項,處罰原因多為銷售不合格商品。

長此以往,勢必對孩子王的品牌形象造成消極影響。“若不能持續良好地把控好產品的質量安全問題,將對孩子王造成客戶及訂單的流失,進而影響公司的業績。”孩子王在2021年的招股書中也曾這樣坦白到。

種種跡象表明,受限于內外交困,孩子王很難安然長大。而選擇這樣的時間點推出KidsGPT,或許承載著孩子王脫困的希望,但絕非一步“妙棋”。

大模型難為母嬰行業“取暖器”

今年年初,孩子王推出了自主研發的AI育兒顧問大模型—KidsGPT。

圖片來源:孩子王APP

不夸張地說,KidsGPT剛推出的時候,確實引起了一陣“熱議”。畢竟,無論是以大模型為代表的AIGC浪潮來襲后,百度、阿里、華為、科大訊飛都相繼推出了AI大模型或相關產品,還是孩子王KidsGPT內測次日資本市場上的股價暴漲13.84%,都證實了孩子王的確實實在在地吃到了“AIGC紅利”。

“孩子王正將KidsGPT的能力貫通到公司人力、物流、財務等方方面面。未來,孩子王將高速提升業務運轉效率,鞏固細分領域核心競爭力,持續促進業務增長。”孩子王項目負責人表示。

只是,大模型之家認為,從長期來看,孩子王或許很難依靠大模型“翻身”。

首先,是孩子王產品的表現力方面。

大模型之家在體驗了KidsGPT后發現,現階段的KidsGPT更像是一個擁有智能對話、智能繪圖、智能商品及服務推薦功能的“智能育兒顧問”。它以育兒為導向,可以回答每位用戶的母嬰育兒問題。

圖片:孩子王大模型體驗

具備如此功能的APP很多,百度、抖音、微博、小紅書比比皆是,雖然上述平臺在育兒垂類及數據量上稍遜于孩子王,但諸如小紅書、微博等不帶銷售性質、不含鏈接推薦的內容更具“被信任”感。

同時,實測過程中大模型之家發現,雖然其在諸如#寶寶一歲半需要穿機能鞋##沖奶粉需要使用嬰兒水嗎#等問題上回答較為全面,但其在“寶寶添加輔食“”寶寶紙尿褲選擇”相關問題上的回答并不專業,甚至有失“水準”。

而在大模型之家提出“幫我畫一只吃冰淇淋的米老鼠“需求時,KidsGPT也并未如期生成“米老鼠”,僅僅生成了一個帶有米老鼠發箍的卡通形象,這意味著在文字問答之外,KidsGPT的繪畫等功能準確性仍有待提高。

此外,大模型領域還有可能存在的技術壁壘。

誠然,孩子王在技術、產品數字化有所“建樹”。但目前的KidsGPT與孩子王除了在相關垂類信息上皆屬于母嬰行業外,二者仍可以簡單理解為兩個獨立的“個體”,KidsGPT并未在孩子王商業化、甚至是賽道專業化上有所助力。距離如KidsGPT引導用戶通過小程序下單,KidsGPT解釋產品使用說明等進一步AI化仍有一段距離。

值得注意的是,孩子王因為KidsGPT股價大漲之后的第三天,兩大股東相繼進行了減持,分別套現(按5月29日,孩子王收盤價為12.14元/股)約2.7億元、1.35億元,合計套現達到4.05億元。

對比其他巨頭杯水車薪的“訓練成本”,股東“高歌猛進時期迅速減持”,這樣的表現,讓市場很難否認,孩子王推出KidsGPT不是出于“圈錢的考慮”。

財報發布當天,孩子王股價下跌2.18%,收盤報價為9.44元,盤中股價最低觸及9.42元,股價創歷史新低。

因此,長遠來看,盡管入局大模型已經成為一種行業共識,如何在獲得用戶信任的基礎上,抓住人工智能機遇開拓全新的母嬰商業形態也將成為其長久發展的保障。畢竟,隨著人工智能大模型應用邊界的不斷拓寬,只有新興的AI技術與孩子王愿景所提到的“商品+服務”雙輪驅動深入結合,才能真正實現“不忘初心”及“蓬勃發展”的雙贏。