近日,阿里巴巴集團公布2024財年Q4及全年業(yè)績,大家最為關心的,還是兩個問題,一是財報的結果與此前的痛定反思是否一致;二是未來將呈現(xiàn)什么樣的趨勢。

這一切,還要從2年多前說起!

彼時,阿里面臨前所未有的焦慮,整個2021,在資本市場的阿里,市值從6000多億下降到3000多億,并且一直處在縮水的趨勢里,2023年11月29日,阿里市值一度被拼多多反超,有員工內網發(fā)帖,“此刻難眠,那個看不起眼的砍一刀,快成老大哥了”,留言得到馬云的回帖,“我相信今天的阿里人大家都在看都在聽,我更堅信阿里會變,阿里會改;所有偉大的公司都誕生在冬天里。”

三年前,阿里巴巴市值8600億美元、京東1200億美元,而拼多多是1080億美元。

資本市場,管理的就是預期,那個無所不能的阿里,似乎真的被拼多多打醒。

之后,就是一連串的反思!

沒有成功的企業(yè),只有時代的企業(yè),馬云的觀點,似乎在阿里自己的身上應驗;一時間,輿論界對阿里的分析全面轉低。而阿里的新零售也生變數,被擺上貨架的高鑫零售、盒馬和銀泰,被誰接盤一度引爆媒體。

阿里的反思

就像阿里巴巴集團董事會主席蔡崇信說的,“過去幾年里,當我們做內部審視和自我反思時,我們知道阿里落后了”。

這個反思,在公關角度足夠高明,相對之前高腔調,姿態(tài)足夠的低。

·大的方向是三個回歸:回歸淘寶、回歸用戶、回歸互聯(lián)網。

·確定的戰(zhàn)略:用戶為先、AI驅動及全球化的商業(yè)網絡。

·最核心的變化不是去追趕KPI,而是認清自己,重回客戶價值軌道。

·內部的管理上,是要讓阿里“重新創(chuàng)業(yè)”,業(yè)務管理層年輕化。

其后就是改變與戰(zhàn)略相適應的組織結構,重新組織人員。

2023年3月28日,當時仍是“一把手”的張勇宣布了“1+6+N”的結構,今天的阿里仍是這個大框架,但內部結構和業(yè)務重心已經有所調整,最核心的變化,應當是從概念、上市等訴求,變成真正的運營。

到2023年9月,張勇正式卸任,阿里進入蔡崇信和吳泳銘時代,對比一年前的組織,阿里各業(yè)務集團董事會,也進行了部分調整:淘天集團戴姍出,蔣芳進;云智能集團張勇出,吳泳銘進;國際數字商業(yè)集團戴姍出,吳泳銘進;本地生活集團俞永福、戴姍出,朱順炎、劉振飛進;菜鳥集團戴姍出,劉政進,變動最大的,是張勇、戴姍和俞永福。而吳泳銘,除了阿里巴巴集團,另外還是一肩挑三擔,淘天集團、云智能集團和本地生活。

而還有或明或暗的,是近兩萬多人的調整,2023年9月阿里有224955人,到2024年3月,是204891人,業(yè)務瘦身,不養(yǎng)閑人,阿里實際上已經在大規(guī)模裁員,只是大廠的回復都一樣,“正常調整”。

阿里反思的核心是忽視了客戶,可能輿論認為更核心的還在于企業(yè)文化。從常態(tài)的能量上講,像阿里這樣有著長久文化與亞文化勢能的龐大系統(tǒng),徹底的改頭換面需要時間,即便搬進新的辦公大樓,要完全轉變,時間還是太短。

時過半年,蔡崇信和吳泳銘治理下的阿里,戰(zhàn)略、組織到執(zhí)行體系,相當于已經有形,財務的結果,很大程度上是這種調整的反應,未來,他還需要更深。

相似的戰(zhàn)略

商業(yè)上,一直有這樣的說法,當你盯著對手時,你已經輸了。

但今天的互聯(lián)網大廠,要尋求增量,似乎只能在對手的領域互搶。而今天的阿里,卻成了被搶的對象,在很多領域起了個大早,趕了個晚集。

1、回歸用戶

要咬文嚼字,是用戶還是客戶,阿里今天可能還是沒有說明晰。

蔡崇信在反思的時候說,阿里“忘記了真正的客戶是誰。我們的客戶是使用APP進行購物的人,而我們沒有給他們最好的體驗。”

但阿里墻上掛的企業(yè)使命,還是“讓天下沒有難做的生意”,對阿里來說,客戶是誰?用戶又是誰?今天,難的是生意嗎?

所以,可能今天阿里在用戶上的做法,仍只是一些改良性的升級,仍然沒有觸到第一性原理。

當然,有時做比說更加重要!阿里在價格和服務兩方面,確實在重新吸引消費者。

為了留存用戶,淘天一方面學習拼多多,推出了一系列如先用后付、僅退款等項目,此前的88VIP權益也進行了升級;另一方面還在效仿京東,大力推動送貨上門,解決屢被吐槽的菜鳥服務問題,還有如縮短發(fā)貨周期、推出新疆包郵服務等。

淘寶APP進行了改版,簡化了用戶界面,擴大了商品推薦的面積占比,提供了更多自定義選項,提升了APP的打開速度,以提高用戶體驗。

在價格方面,淘寶大改流量分配規(guī)則,讓商家更多性價比內容能被消費者看見;今年618前,取消了預售制,開啟先用后付,營銷玩法變得更簡單。

其次是不斷修復與中小商家的關系。

淘天通過了多種主動降費舉措主動為商家減負,通過免費生意參謀、阿里媽媽“全站推廣”及多款AI經營工具等,幫助商家降本增效。

商家運營方面,打破了過去各個生態(tài)各自為營的狀態(tài),打通直播、逛逛和店鋪生態(tài),提高商家的銷售轉化率。

淘寶重新上線了PC版的早期論壇“淘江湖”,作為專門傾聽用戶聲音的渠道,收集用戶反饋以改進服務;其次,淘寶小范圍支持微信支付,阿里媽媽與抖音的巨量星圖合作,淘寶與交個朋友、東方甄選、遙望和拉飛哥等合作,吸引他們參與淘寶直播。

天貓的流量權重全面回歸GMV維度,單量和用戶的指標不再作為考核指標,天貓也在與核心商家強化溝通交流。由于低價有更高的單量和轉化率,這一動作,也預示著天貓不再與拼多多打價格戰(zhàn),而主打全店動銷。

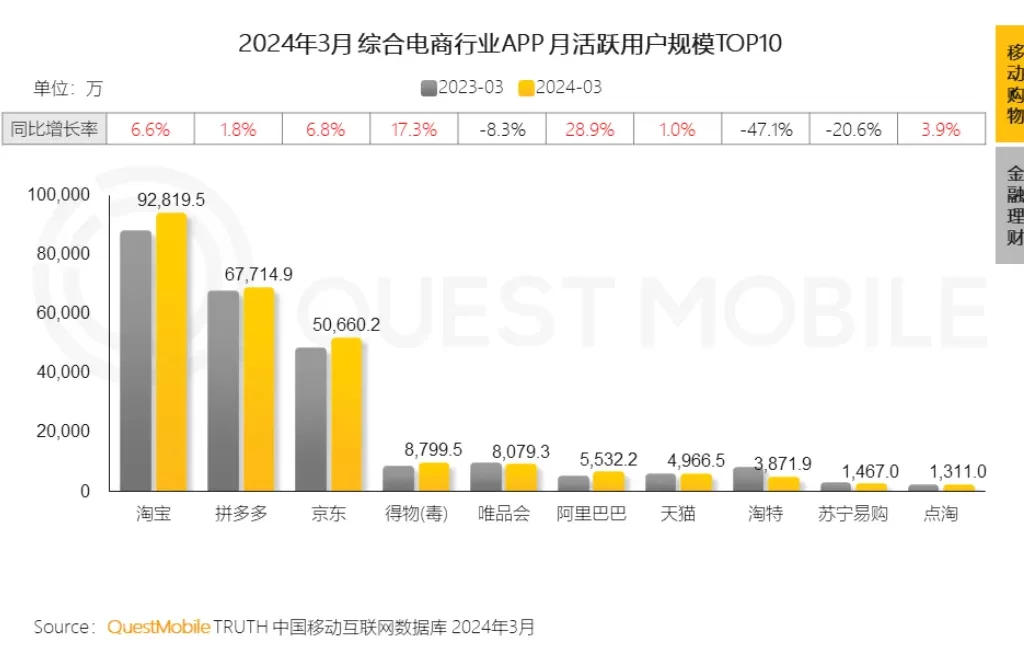

全面改革下,有更多的商家愿意加入淘天。根據天貓公布的2024年第一季度開店數據,新入駐商家數同比增長60%,新商家同比增長率突破100%;根據QuestMobile統(tǒng)計,2024年3月份,淘寶月活達到驚人的9.28億,增幅6.6%,而阿里巴巴的增幅是28.9%。

從財報數據來看,88VIP會員突破3500萬;批發(fā)商業(yè)務增長15%,而客戶管理費(包括直通車、引力魔方萬相臺等的廣告費,以及交易扣點和年費的等傭金收入)只增長4%,事實是阿里做大流量和做高轉化的策略的體現(xiàn),從長期來看,這更加有利于阿里整體的交易生態(tài)。

只是客觀上講,更像是形勢所迫之下,阿里靠投入和讓利在買流量獲得增長,阿里這樣的調整,只是讓自己,和抖音、拼多多、京東及美團們,站到了同一線上。

橫向對比來看,市場留給阿里的時間和空間也許不會永遠。最近幾個季度,拼多多的增長速度都保持在三位數;京東的“低價策略”更狠也更迫切,對商戶及消費者的讓利幅度不低于淘天,京東2024Q1日用百貨商品收入增幅達到8.6%;抖音、快手等平臺的增幅也遠大于阿里;2024Q4淘天集團季度營收增幅下降1.4%,也許是市場格局的體現(xiàn)。

2、出海的托管與半托管服務

出海和國際化,今天被普遍認為是再造一個企業(yè)的機會。

阿里的國際業(yè)務有20年歷史,速賣通上線于2009年,阿里當時給速賣通定下的目標是成長為“海外淘寶”,但速賣通多年以來一直粗放經營,“政策經常變化”,一位速賣通賣家說。

所有的故事都發(fā)生在近兩年,Temu、TikTok、SHEIN在這段時間瘋狂擴張,營收逐年增高,而速賣通的業(yè)務相形見絀,阿里感受到了空前的壓力。

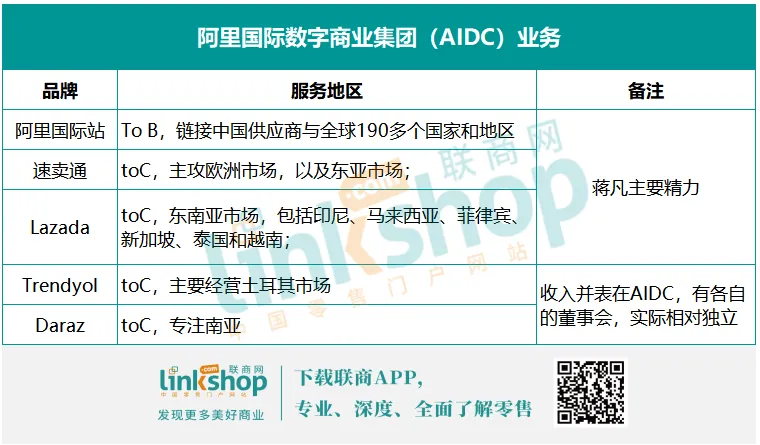

2021年底,阿里重新規(guī)整了“海外數字商業(yè)板塊(GDC,Global Digital Commerce)”業(yè)務,由重新回歸的蔣凡統(tǒng)管;接手之后,蔣凡將AIDC的模式定義為“跨境+本地化”,從業(yè)務覆蓋區(qū)域來看:

戰(zhàn)略上,速賣通上的賣家可以針對不同國家,對界面、商品、價格進行個性化編輯和定位。2022年7月,速賣通上線了AE MALL,對優(yōu)質供給進行分層運營;隨后又開發(fā)了重點國家的獨立應用,并把韓國、西班牙、巴西、法國等列為重點運營的國家。

在2022年9月TEMU推出全托管模式3個月后,蔣凡在深圳和義烏跟進推動了“全托管”模式試點,并將其作為新的業(yè)務增長點,2023年4月,阿里正式全面上線“全托管”;2023年3月,速賣通還推出了被蔣凡寄予厚望的“Choice頻道”,主打高性價比的貨品。“全托管”和Choice的上線,是速賣通從交易走向消費,從提供信息到真正促成交易的服務提升,實現(xiàn)了平臺與供應鏈利益更為緊密的綁定,這些動作,確實取得了良好的效果,到2024年1月,Choice頻道的訂單已經占平臺整體訂單量的一半。

2024年1月4日,速賣通率先宣布上線半托管模式,以免傭、現(xiàn)金補貼等多項福利措施,吸引更多賣家入駐。相對全托管,半托管模式下商家依然擁有極大的自由,可以自己負責運營、定價、營銷,而將物流履約交由平臺負責,這樣能確保時效、降低履約受阻的風險,從而提高效率,為商家開拓更多的海外市場增量。

阿里2024Q4和全年財報顯示,由于整體訂單的強健增長,來自速賣通Choice的收入貢獻,以及變現(xiàn)率的提升,AIDC國際零售商業(yè)務增長60%、國際批發(fā)商業(yè)收入增長7%,增幅非常亮眼。

在速賣通、SHEIN、TEMU和TikTok“出海四小龍”中,速賣通與Temu和SHEIN超100%的增幅相比略顯遜色,從客戶評價來看,速賣通今天仍面臨著流量相對平庸的問題、爆發(fā)力弱的問題,但也足以體現(xiàn)未來阿里的希望,并且阿里還在不斷的強化投入。

強人加上投入側重,未來國際商業(yè)集團會成為阿里的增長重點。

3、云服務與AI

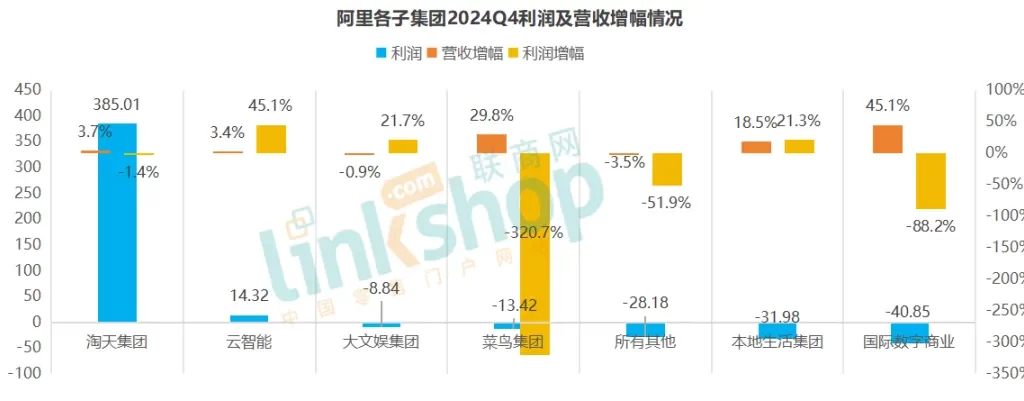

2024Q4,阿里云雖繼續(xù)盈利,經調整EBITA同比增長45%至14.32億元,但收入同比增長僅3%至255.95億元,上一季度的營收增速亦為3%,個位數的同比增長在其六大業(yè)務集團中排名靠后。與此同時,阿里云的營收規(guī)模已被國際數字商業(yè)集團(AIDC)所超越。

AI和云服務,目前已成為新時代大廠必搶的風口。

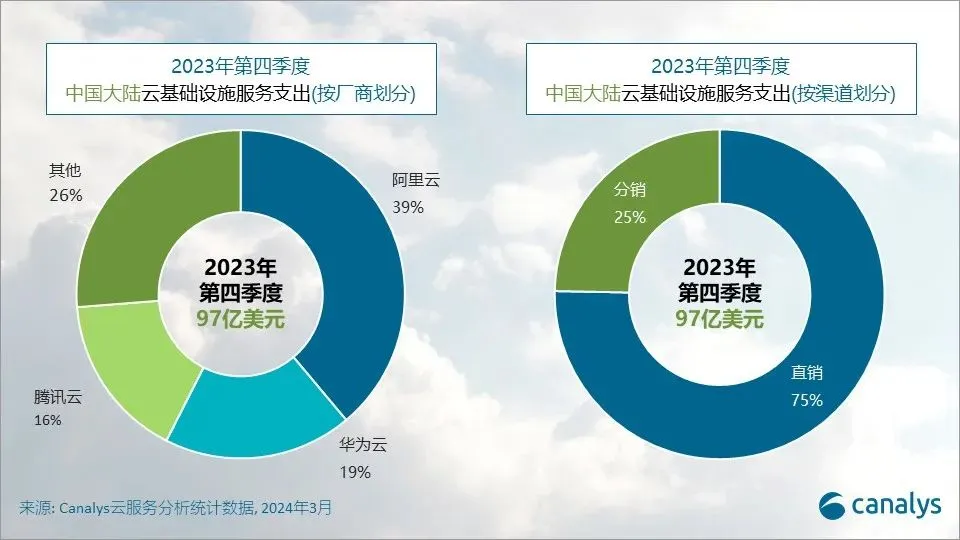

根據Canlys的統(tǒng)計,2023年四季度中國大陸云服務市場,阿里云市場份額仍占比第一。

業(yè)務上,阿里云聚焦“AI驅動,公共云優(yōu)先”戰(zhàn)略,積極投資AI基礎設施建設,目前,阿里云在推進與大部分頭部的中國大模型公司建立了戰(zhàn)略合作,同時阿里云自研大模型通義千問取得快速進展;此外,阿里還通過投資的方式,成為MiniMax、月之暗面、智譜AI、百川智能、零一萬物五家國內AI獨角獸的股東,是所有互聯(lián)網大公司里AI大模型投資最激進的一家。

但整個2023年,阿里云的收入增長,卻僅維持在個位數(不包括統(tǒng)計調整的影響);為了重新點燃增長勢頭,阿里云于2024年2月宣布100多款核心云產品價格下調55%。

對此,蔡崇信表示,AI相關產品十年大周期中非常早期的階段,會持續(xù)做更長期的投入。當前,阿里投入很多資源去研究AGI,有三個重要的目標,一是對AGI本身的探索;二是把通義大模型與阿里云先進的AI基礎設施進行軟硬件協(xié)同的優(yōu)化,為中國的企業(yè)和開發(fā)者提供能力強、性價比高的AI大模型推理服務;三是通過通義大模型的發(fā)展,為阿里巴巴其他的業(yè)務提供基礎模型的支撐。

曾經,阿里達摩院搞科研,一直代表了對技術的膜拜和國人自強的情懷,今天,職業(yè)經理人如何保持當年的情懷,對阿里來說是個挑戰(zhàn)。達摩院的命運,也曾經歷過是否分拆的反復,2023年組織重塑時,有媒體報道,由于預算及盈利等原因,達摩院解散了旗下的自動駕駛團隊,其中近百人轉入菜鳥集團;旗下的量子實驗室傳出裁員30余人,并在尋求與高校聯(lián)合;原計劃全球工作地點,目前僅留有北京、杭州、深圳、上海四大城市,海外僅保留了美國西雅圖、森尼維爾、紐約三大城市以及新加坡。有媒體報道,現(xiàn)達摩院將更加聚焦數據科學領域的AI for Science、AI基礎技術和新型計算等方向,已形成了醫(yī)療AI、智慧育種、決策智能、語言技術、視覺技術、視頻技術、計算技術、RISC-V及生態(tài)等研究團隊,希望通過科技解決社會重大問題。

是長期主義還是斷臂求生,是否能開發(fā)出新的超級應用,我們更愿意看到阿里仍保持那種情懷,同時在技術上,有更大的突破。

4、虧損業(yè)務的突破

其中值得關注的是菜鳥集團。原本立足于做數據和平臺,但由于此前不想做重模式,末端服務也沒有優(yōu)化好,在京東、抖音等開放物流平臺之后,菜鳥終于嗅到了危機。

2022年7月26日,菜鳥CEO萬霖在菜鳥開放周上表示將重點做好送貨上門服務;2022年8月,將“丹鳥”業(yè)務板塊改名為“菜鳥直送”,確定為在天貓超市、天貓國際消費的所有用戶提供送貨上門服務;2023年3月,菜鳥聯(lián)合淘天投資30億元,用來補貼菜鳥驛站,提供上門服務;2023年6月28日,萬霖在2023年全球智能物流峰會上宣布,菜鳥將推出自營的“菜鳥速遞”快遞服務,并承諾一定送貨上門;不僅如此,為了滿足消費者的退換貨需求,菜鳥還推出了“菜鳥裹裹”,而且涵蓋了攬收、包裝、運輸及配送等全過程。

但今天,菜鳥的末端服務水平仍需要提升。跨境更大程度支撐了菜鳥的增長,而搞好國內服務,可能才是菜鳥能持續(xù)向好的基本面。

本地生活、大文娛及其他業(yè)務,目前還在虧損,并且營收還在下降,這是市場所不能接受的。對阿里來說,這1/4已經不再是培育市場的業(yè)務,如果對整體生態(tài)沒有貢獻,未來可能只有兩種命運,要么盈利、要么出售,而具體決策,很可能只是價格和時機的問題。

歷數阿里的對外投資,確實有些一言難盡。2023年,阿里先后通過不同方式,退出了圓通速遞、美凱龍、麗人麗妝后,分眾傳媒、千方科技、美年健康、居然之家7家公司,而轉讓總價顯示,阿里在這幾家上市公司已然浮虧70億;今年一季度,阿里巴巴在底部清倉了1000萬股嗶哩嗶哩、843萬股摯文集團(陌陌母公司 ),買入170萬股知乎,嗶哩嗶哩和陌陌最近有所反彈,而知乎的股價繼續(xù)創(chuàng)下新低。而阿里在新零售領域的投資,已經被評定為整體戰(zhàn)略的失敗。阿里的對非核心業(yè)務賣轉關處理,一方面體現(xiàn)了向主業(yè)的聚焦,更多是多元化失敗的問題。

今天,互聯(lián)網全網APP陷入流量增長常態(tài)化收窄,流量渠道進入全景化、生態(tài)化、多屏化狀態(tài),阿里在主體業(yè)務、增量業(yè)務及存量業(yè)務上的做法,只是在逐步回歸互聯(lián)網大廠的本來價值。

因為過去的風光,大家對阿里似乎有著不一樣的期望,阿里的動作,很大程度上會被拿來與拼多多、字節(jié)跳動乃至京東對應。從突破性上,無論是概念方向還是概念產品,今天的阿里,似乎還只是延續(xù)著品牌勢能,少一些開創(chuàng)性,所以,輿論和投資界,還會期望阿里有大的成績。

未來猜想

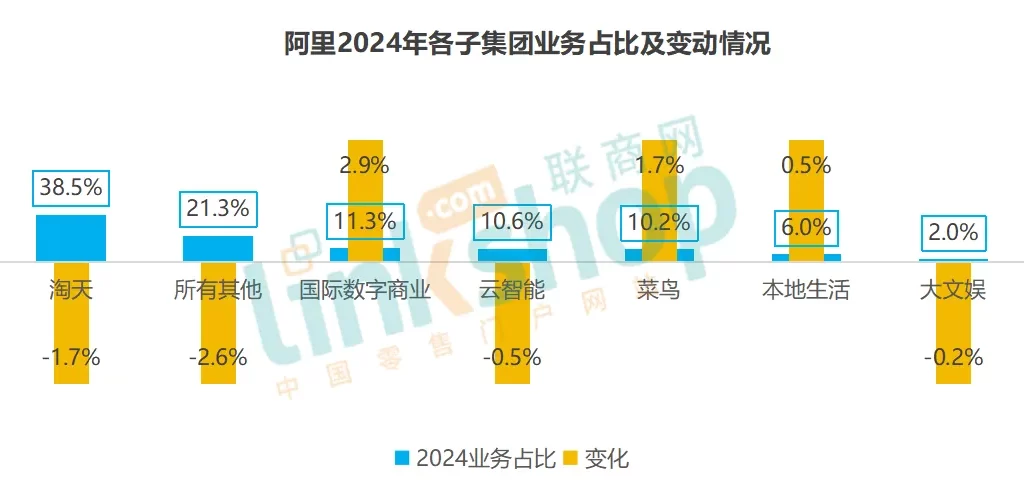

相對于期望,阿里2024的財報有一定的成績,主體業(yè)務有好轉,增量業(yè)務有亮點,虧損業(yè)務有改善,但整體,仍然低于預期。各業(yè)務子集團的變化:

2024財年,各子集團的業(yè)務營收占比略有變動:國際數字商業(yè)集團增長2.9%、菜鳥集團增長1.7%,本地生活集團提升0.5%;而淘天集團和其他業(yè)務占比相對下降較大,大文娛2%的占比并且還在下降。

整體看,這些結構是內部結果,更代表著阿里未來的資源走向,國際數字商業(yè)是未來期望,淘天業(yè)務占比有所下降,而其他業(yè)務只是相對穩(wěn)盤。從2024全年增幅角度看:

對比一下2024Q4數據:

淘天集團全年營收增幅5.2%,到Q4變成3.7%;利潤增幅全年3%,到Q4變?yōu)?1.4%,說明從近期態(tài)勢看,包含春節(jié)高峰期的Q4并未給全年帶來大的增量支持。財報中,淘天的客戶管理收入倒是一個好的趨勢,只是回歸用戶、籠絡商家,低價和服務突破,抖音、京東和拼多多都在做,顯然,淘天的未來,仍是要向內在質量提升推進。

國際數字化商業(yè)集團全年和四季度趨勢依然,相比于淘天集團和云智能,2024年Q4以45%的同比增速成為增長最快的板塊,當季營收為274.48億元,營收占比由上季度的11%上升至12.37%,其中,國際批發(fā)業(yè)務收入同比增長11%,國際零售商業(yè)收入更是同比增長56%至222.78億元。出海和國際化,對阿里來說仍大有未來。

2024財年受益于跨境快遞履約服務帶來的收入增長,菜鳥營收同比增長28%,隨著淘天基礎流量成長,加上跨境電商物流,菜鳥仍將有持續(xù)的增長空間;但成本與效率轉換,很多時候也就是一瞬間,而菜鳥集團放棄上市之后,阿里投入了一部分員工激勵,剔除這部分因素,菜鳥還有很多課要補,真正要建立如同京東般的品質服務,菜鳥可能還要大投入。

未來的云智能集團,仍承載著很大的希望。云智能集團營收穩(wěn)定,Q4同樣態(tài)勢不減,從研發(fā)到投入,利潤大增,這一部分,是未來阿里的形象,也將是理想與現(xiàn)實最終博弈的呈現(xiàn)。

寫在最后

從靜態(tài)結果看,蔡崇信和吳泳銘接手后的阿里,算給了一份還算不錯的答卷;但股民對阿里的期望,可能并不止如此;部分業(yè)務虧損擴大,成了最逆預期的事情,阿里的考量是“投資于商品的競爭力、商品的效率和用戶的消費體驗提升,帶來GMV增長和用戶消費頻次的增長,是我們今年的首要任務。只要這個首要任務獲得增長,后面如何提升GMV、CMR是一個水到渠成的過程”,但投資人,會更急著賺錢。

當流量置頂,平臺之間爭搶商戶、補貼用戶,什么都在爭,拼多多、京東、抖音都上線了百億補貼,阿里的此番舉措,是反思的結果,更像是被競爭打醒的舉措,不同于過去阿里許多創(chuàng)新性主導,今天的阿里,似乎很多還在同質化的牌局,還好,第一階段結果不錯;至少,今天的幾大電商平臺,又重新站到了一致的策略線。

對于那個宣布回歸的阿里,半年只是第一步現(xiàn)實,我們也樂見那個曾經無所不能的阿里,今天聚焦并回歸自己的專業(yè)領域。所有公司的勢能,關鍵還是看底層,從以上可見,今天,阿里還在拐點之中,阿里的變革,還要不斷的推進。