中信銀行近期可謂波折不斷。歷時(shí)兩年半籌劃的400億元再融資計(jì)劃,在臨門一腳之際意外受阻。

同時(shí),中信銀行2024年三季度業(yè)績(jī)報(bào)告有喜有憂,盡管實(shí)現(xiàn)了營(yíng)業(yè)收入和凈利潤(rùn)的雙增長(zhǎng),但增長(zhǎng)勢(shì)頭放緩且凈息差持續(xù)下降。

在資產(chǎn)規(guī)模方面,中信銀行雖在過去十年間持續(xù)增長(zhǎng),但與行業(yè)內(nèi)的領(lǐng)先者相比,其增長(zhǎng)速度比較滯后,距離突破十萬(wàn)億大關(guān)仍有一定距離。

被普華永道坑了?

中信銀行謀劃了兩年半的400億元再融資計(jì)劃,還是沒能順利過關(guān)。11月1日,中信銀行發(fā)布公告稱,接到上海證券交易所通知,由于需要更換會(huì)計(jì)師普華永道,因此上交所中止了向原A股股東配售股份的發(fā)行上市審核程序。

早在2022年4月30日,中信銀行首次披露配股預(yù)案,計(jì)劃在A股和H股同步實(shí)施配股,配股比例為10:3,擬募資總額不超過400億元。期間流程原本一切順利,但今年9月,因涉及恒大集團(tuán)財(cái)務(wù)造假,普華永道被開出史上最嚴(yán)厲罰單,不僅罰款4.41億元,還暫停經(jīng)營(yíng)業(yè)務(wù)半年并撤銷普華永道廣州分所。

此后,多家上市公司紛紛與普華永道解約。而在2023年4月,由于連續(xù)聘任普華永道超過8年,中信銀行在完成2022年財(cái)報(bào)審計(jì)后,已更換了會(huì)計(jì)師事務(wù)所。但由于該配股再融資方案在2023年3月就已經(jīng)申報(bào)到證監(jiān)會(huì)并被受理,因此中信銀行定向增發(fā)申報(bào)的會(huì)計(jì)師事務(wù)所仍為普華永道。

對(duì)此有觀點(diǎn)認(rèn)為,中信銀行管理層決策失誤,應(yīng)該盡早換下普華永道,現(xiàn)在時(shí)間都耽誤了。

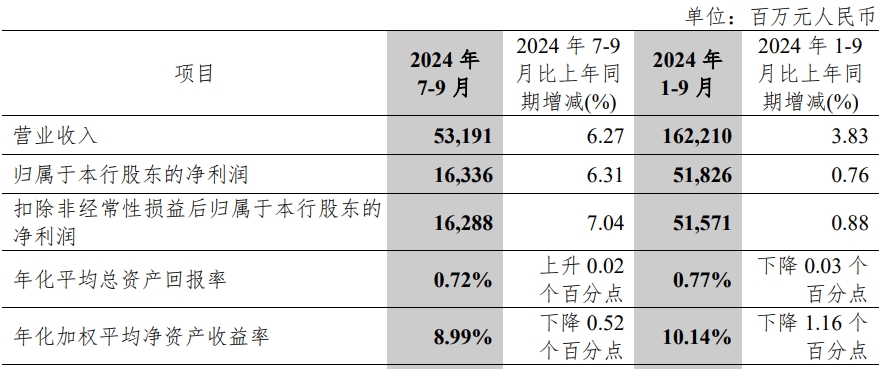

在此前一天,中信銀行發(fā)布了2024年三季度業(yè)績(jī)報(bào)告,前三季度實(shí)現(xiàn)營(yíng)業(yè)收入1622.1億元,同比增長(zhǎng)3.83%;歸母凈利潤(rùn)為518.26億元,同比增長(zhǎng)0.76%。

其中,前三季度中信銀行實(shí)現(xiàn)利息凈收入1099.71億元,同比增長(zhǎng)0.67%;凈息差為1.79%,同比下降0.03個(gè)百分點(diǎn);非利息凈收入522.39億元,在證券投資等其他非息收入的帶動(dòng)下,同比增長(zhǎng)11.17%。截至9月末,中信銀行不良貸款率1.17%,較上年末下降0.01個(gè)百分點(diǎn)。

分季度來看,中信銀行第三季度實(shí)現(xiàn)營(yíng)業(yè)收入531.91億元,同比增長(zhǎng)6.27%,環(huán)比下降3.72%;歸母凈利潤(rùn)163.36億元,同比增長(zhǎng)6.31%,環(huán)比增長(zhǎng)0.23%。

中信銀行在2024年上半年遭遇了“增收不增利”的尷尬局面,實(shí)現(xiàn)營(yíng)業(yè)收入1090.19億元,同比增長(zhǎng)2.68%,但歸母凈利潤(rùn)卻同比下降1.6%,為354.9億元。

其中,零售業(yè)務(wù)的表現(xiàn)尤為糟糕,其稅前利潤(rùn)同比減少85.64億元,下跌76.21%。這主要是由于信用減值損失的增加,上半年零售業(yè)務(wù)信用減值損失255.37億元,同比增加75.97億元,占全部信用減值損失的74.3%。此外,個(gè)人不良貸款余額增加,不良率上升,進(jìn)一步拖累了零售業(yè)務(wù)的盈利能力。

銀行業(yè)有個(gè)觀點(diǎn)是“得零售者得未來”,中信銀行也不例外。早在2014年,中信銀行就啟動(dòng)了零售業(yè)務(wù)“二次轉(zhuǎn)型”。2018年,提出“對(duì)公+零售+金融市場(chǎng)”的“三駕齊驅(qū)”業(yè)務(wù)發(fā)展戰(zhàn)略。2021年,進(jìn)一步明確了新零售“三年規(guī)劃”,提出以財(cái)富管理為戰(zhàn)略支點(diǎn),以“板塊融合、公私聯(lián)動(dòng)、集團(tuán)協(xié)同”為三大杠桿,實(shí)現(xiàn)中信零售金融業(yè)務(wù)的“撐桿跳”。

到2022年3月時(shí),中信銀行對(duì)外系統(tǒng)地闡釋了“新零售”全圖景,并首次有了“零售第一戰(zhàn)略”的提法。

在2022年3月25日舉行的2021年度業(yè)績(jī)發(fā)布會(huì)上,中信銀行董事長(zhǎng)方合英描繪了一幅宏偉藍(lán)圖:未來要集中網(wǎng)點(diǎn)、科技、薪酬和人力等資源,共同把新零售托舉起來,成為中信銀行最大的增長(zhǎng)力。“兩到三年內(nèi)實(shí)現(xiàn)零售板塊收入占比超50%,營(yíng)收規(guī)模和經(jīng)營(yíng)能力往第一梯隊(duì)去靠。”

然而,盡管戰(zhàn)略方向明確,但中信銀行在零售業(yè)務(wù)上的執(zhí)行力度和市場(chǎng)反應(yīng)似乎并未達(dá)到預(yù)期效果,不僅收入不穩(wěn),且有下滑趨勢(shì)。2021年至2024年上半年,零售業(yè)務(wù)收入分別為825.63億元、846.64億元、864.24億元、434.64億元,占總營(yíng)收的比重分別為40.4%、40.1%、42%、39.9%。這與方合英提出的“50%的目標(biāo)”還有不小差距。

同時(shí),中信銀行的零售業(yè)務(wù)稅前利潤(rùn)也逐年下降,2021年至2024年上半年,零售業(yè)務(wù)稅前利潤(rùn)分別為227.04億元、173.8億元、159.35億元、26.74億元,同比增速分別為16.9%、-23.45%、-8.31%、-76.21%。

到今年前三季度,中信銀行的對(duì)公業(yè)務(wù)增速仍大幅高于零售業(yè)務(wù)增速。截至9月末,中信銀行公司貸款(不含貼現(xiàn))余額約為2.92萬(wàn)億元,較上年末增加2242.21億元,增長(zhǎng)8.31%;個(gè)人貸款(不含信用卡)余額約為1.84萬(wàn)億元,較上年末增加772.37億元,增長(zhǎng)4.38%。

信用卡業(yè)務(wù)承壓

信用卡業(yè)務(wù)被認(rèn)為是銀行向零售業(yè)務(wù)轉(zhuǎn)型的“主力軍”,中信銀行的信用卡業(yè)務(wù)同樣深入貫徹“零售第一戰(zhàn)略”的發(fā)展目標(biāo)。不過,截至2024年上半年,中信銀行信用卡業(yè)務(wù)面臨多重挑戰(zhàn),最為突出的便是信用卡交易量的下降及不良率的上升。

中信銀行在信用卡業(yè)務(wù)方面呈現(xiàn)了復(fù)雜增長(zhǎng)與風(fēng)險(xiǎn)并存的局面。數(shù)據(jù)顯示,今年上半年中信銀行信用卡累計(jì)發(fā)卡11963萬(wàn)張,較去年末增長(zhǎng)3.56%。但近年來中信銀行信用卡發(fā)卡量增速已逐步放緩,2019年至2023年,該行信用卡累計(jì)發(fā)卡量同比增速分別為24.26%、11.16%、9.4%、5.21%和8.37%,僅去年增速有所好轉(zhuǎn)。

這意味著,中信銀行在信用卡發(fā)卡方面仍保持著一定的拓展能力,但增速已有所放緩,也反映出信用卡市場(chǎng)逐漸趨于飽和,獲取新客戶的難度不斷增加。

同時(shí),信用卡交易量也呈現(xiàn)較大幅度下降。半年報(bào)顯示,中信銀行信用卡交易量12410.72億元,同比下降8.44%。這可能主要是受到經(jīng)濟(jì)環(huán)境影響,消費(fèi)者的消費(fèi)意愿和還款能力降低,使得信用卡的交易活躍度下降。此外,其他銀行的信用卡產(chǎn)品也在不斷爭(zhēng)奪市場(chǎng)份額,對(duì)中信銀行的信用卡交易額造成了一定沖擊。

中信銀行的信用卡業(yè)務(wù)收入也開始走下坡路。今年上半年,信用卡業(yè)務(wù)收入286.77億元,同比下降3.37%,這是該行連續(xù)第二年出現(xiàn)交易量和業(yè)務(wù)收入負(fù)增長(zhǎng)。

在發(fā)卡量有所增長(zhǎng)的情況下,業(yè)務(wù)收入?yún)s未能實(shí)現(xiàn)相應(yīng)的大幅增長(zhǎng),反映出信用卡業(yè)務(wù)的盈利能力面臨挑戰(zhàn)。一方面,銀行可能為了吸引客戶而推出了更多的優(yōu)惠活動(dòng)和補(bǔ)貼,導(dǎo)致收入增長(zhǎng)受到限制;另一方面,市場(chǎng)競(jìng)爭(zhēng)使得信用卡的手續(xù)費(fèi)率等收入來源受到壓縮。

在信用卡不良率方面,截至今年上半年,中信銀行信用卡不良貸款余額129.41億元,較上年末減少了2.57億元;不良貸款率2.57%,較上年末上升0.03個(gè)百分點(diǎn)。

與同行相比,今年上半年,招商銀行的信用卡不良貸款率為1.78%;興業(yè)銀行和平安銀行的信用卡不良貸款率則分別下降0.05個(gè)百分點(diǎn)和0.07個(gè)百分點(diǎn);浦發(fā)銀行和民生銀行則分別上升0.13和0.26個(gè)百分點(diǎn)。

信用卡不良貸款率的上升,可能與經(jīng)濟(jì)環(huán)境的變化有關(guān),但也暴露出銀行在風(fēng)險(xiǎn)管理和客戶篩選上的漏洞。首先,經(jīng)濟(jì)波動(dòng)導(dǎo)致消費(fèi)者收入不穩(wěn)定,影響了還款能力;其次,銀行在發(fā)卡審批過程中未能有效識(shí)別潛在的高風(fēng)險(xiǎn)客戶,導(dǎo)致不良貸款的累積;再者,銀行在額度管理和催收方面的不足也是不良率上升的原因之一,未能及時(shí)有效地處理逾期賬戶。

還有就是,過去幾年消費(fèi)信貸市場(chǎng)快速發(fā)展,但也積累了一定的風(fēng)險(xiǎn)。隨著一些消費(fèi)信貸產(chǎn)品的逾期率上升,這種風(fēng)險(xiǎn)逐漸傳導(dǎo)到信用卡業(yè)務(wù)上,使得信用卡的不良貸款率也受到了影響。中信銀行作為信用卡業(yè)務(wù)的重要參與者,難以避免地受到了這種市場(chǎng)風(fēng)險(xiǎn)傳導(dǎo)的沖擊。

截至今年9月末,中信銀行信用卡貸款余額 4985.24 億元,較上年末減少227.36億元,下降4.36%。

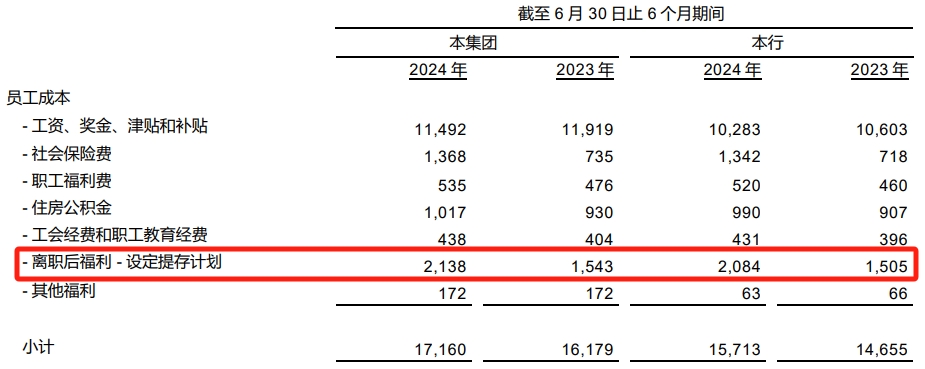

另一個(gè)引人關(guān)注的現(xiàn)象是,盡管中信銀行在2024年上半年減員了3070人,但其員工成本反而增加了。

財(cái)報(bào)數(shù)據(jù)顯示,截至2024年6月底,中信銀行(集團(tuán)層面數(shù)據(jù),下同)共有員工63821人,而截至2023年底,員工數(shù)為66891人,減員率為4.6%,比例不算低。

中信銀行將員工分為合同制員工、派遣及聘用協(xié)議員工兩大類,其中合同制員工約占99%,也就是通常所稱的“正式工”。今年上半年,合同制員工減員了3040人,派遣及聘用協(xié)議員工減員了30人。

減員3070人之后,中信銀行的員工費(fèi)用卻由2023年上半年的161.79億元,增加到2024年上半年的171.6億元,同比增長(zhǎng)6.06%。這也導(dǎo)致中信銀行今年上半年的業(yè)務(wù)及管理費(fèi)用同比增加17.38億元,同比增長(zhǎng)6.19%;成本收入比為27.33%,同比上升0.9個(gè)百分點(diǎn)。

這背后的原因在于,中信銀行雖然減少了員工數(shù)量,但在員工福利、社會(huì)保險(xiǎn)費(fèi)、住房公積金等方面的支出卻增加了,比如社會(huì)保險(xiǎn)費(fèi)由7.35億元增加到13.68億元。特別是員工成本中的“離職后福利-設(shè)定提存計(jì)劃”的支出,由去年同期的15.43億元增加到21.38億元。

這意味著,中信銀行在減少正式員工的同時(shí),增加了對(duì)現(xiàn)有員工的福利支出。不過,這種做法是否真正有助于提升整體績(jī)效,仍有待觀察。

整體來看,中信銀行信用卡業(yè)務(wù)增速放緩及不良貸款率的上升,不僅影響了銀行的資產(chǎn)質(zhì)量和盈利能力,也對(duì)銀行的風(fēng)險(xiǎn)管理能力提出了挑戰(zhàn)。而員工成本的不降反升,則在一定程度上反映了銀行在成本控制和業(yè)務(wù)轉(zhuǎn)型方面的矛盾。

破十萬(wàn)億挺難

中信銀行成立于1987年,是一家有著深厚背景的股份制銀行。在過去十年里,盡管在業(yè)務(wù)轉(zhuǎn)型等方面做出了不少努力,但業(yè)績(jī)?cè)鏊僭谛袠I(yè)里只能算中等。

根據(jù)歷年財(cái)報(bào)數(shù)據(jù),中信銀行過去十年間的營(yíng)收和凈利潤(rùn)增幅均不高。2014年至2023年,中信銀行的營(yíng)收增長(zhǎng)了約65%,凈利潤(rùn)增長(zhǎng)了約64%。這些數(shù)字表面上看似平穩(wěn)增長(zhǎng),但實(shí)際上與招商銀行、平安銀行等同行相比,中信銀行的業(yè)績(jī)?cè)鲩L(zhǎng)并不突出,甚至在某些方面顯得乏力。

資產(chǎn)規(guī)模是衡量銀行實(shí)力的重要指標(biāo)之一,但在面對(duì)資產(chǎn)規(guī)模突破十萬(wàn)億這一目標(biāo)上,中信銀行也比較吃力。在資產(chǎn)規(guī)模增長(zhǎng)方面,中信銀行與招商銀行、興業(yè)銀行、浦發(fā)銀行等相比,已落后。

2014年,中信銀行的資產(chǎn)規(guī)模為4.14萬(wàn)億元,到今年9月末,中信銀行資產(chǎn)總額92592.47億元,較上年末增長(zhǎng)2.28%,在股份行中排名第四。

招商銀行自2014年以來,資產(chǎn)規(guī)模增長(zhǎng)迅速,從2014年的4.73萬(wàn)億元增長(zhǎng)到2024年三季度的116547.63億元。零售業(yè)務(wù)的強(qiáng)勁表現(xiàn)和較高的凈息差水平,是資產(chǎn)規(guī)模快速增長(zhǎng)的重要原因。

興業(yè)銀行的資產(chǎn)規(guī)模也從2014年的4.41萬(wàn)億元增長(zhǎng)到2024年三季度的103074.28億元。在小微資產(chǎn)和金融市場(chǎng)業(yè)務(wù)方面的優(yōu)勢(shì),使其保持了較快的增長(zhǎng)速度。

浦發(fā)銀行的資產(chǎn)規(guī)模在2014年為4.2萬(wàn)億元,2024年三季度為94165.35億元。盡管近年來浦發(fā)銀行在戰(zhàn)略上有所調(diào)整,但資產(chǎn)規(guī)模增長(zhǎng)仍較為穩(wěn)健。

中信銀行在2024年三季度未能實(shí)現(xiàn)資產(chǎn)規(guī)模破十萬(wàn)億,且全年實(shí)現(xiàn)這一目標(biāo)的可能性也較小。

中信銀行的業(yè)績(jī)?cè)鲩L(zhǎng)和資產(chǎn)擴(kuò)張步伐顯得步履蹣跚,除了凈息差收窄、營(yíng)收增長(zhǎng)乏力、資產(chǎn)回報(bào)率低、不良貸款壓力以及成本收入比上升等因素,公司治理層面的問題也不容忽視。

雖然中信銀行的股權(quán)結(jié)構(gòu)相對(duì)穩(wěn)定,且擁有中信集團(tuán)的強(qiáng)大資源支持,但其在高級(jí)管理人員的權(quán)力制約監(jiān)督上存在漏洞。例如,前行長(zhǎng)孫德順因受賄近十億元而被查處,前董事長(zhǎng)李慶萍退休后仍被追責(zé)降職并開除黨籍,多位地方分行行長(zhǎng)也被調(diào)查,這些事件暴露出中信銀行在內(nèi)部控制上的缺陷。此外,中信銀行的高管更替較為頻繁,即便戰(zhàn)略方向得到了延續(xù),但每次高管變動(dòng)都會(huì)帶來適應(yīng)期,影響業(yè)績(jī)表現(xiàn)。

中信銀行自2014年以來在業(yè)績(jī)?cè)鲩L(zhǎng)和資產(chǎn)規(guī)模擴(kuò)張方面表現(xiàn)平平,盡管在零售業(yè)務(wù)轉(zhuǎn)型和對(duì)公業(yè)務(wù)優(yōu)化方面進(jìn)行了多次戰(zhàn)略調(diào)整,但實(shí)際效果并不理想。面對(duì)招商銀行、興業(yè)銀行、浦發(fā)銀行等同業(yè)的強(qiáng)勁競(jìng)爭(zhēng),中信銀行需要在提升凈息差、控制不良貸款和優(yōu)化成本結(jié)構(gòu)等方面做出更大努力,才能早日實(shí)現(xiàn)資產(chǎn)規(guī)模破十萬(wàn)億的目標(biāo)。