圖/Pixabay

一個多元化的動力電池市場,對于整個新能源行業來說是很重要的。

電池市場,風雨欲來

從經濟學的角度來說,競爭通常比壟斷更好。

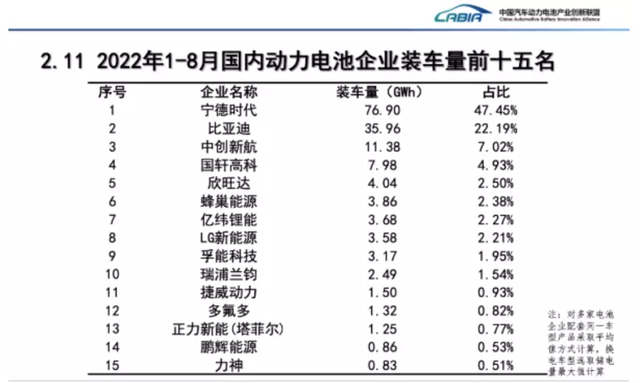

但如今的電池市場,呈現的顯然是另一種態勢——寧德時代吃肉、比亞迪喝湯,其他人則只能在余下為數不多的份額里爭搶。

圖/中國汽車動力電池產業創新聯盟

特別是“寧王”,一家企業獨占了近一半的裝車量,而這還是它幾年來首次低于50%。電池供應商一家獨大的直接結果,就是車廠缺乏選擇余地。甚至,就像廣汽董事長曾慶洪曾吐槽過的:“電池占了我一部車60%的成本,那我現在不是給寧德時代打工嘛?”

總之,車企苦寧王久矣。

整車廠需要爭取議價權,而且更豐富的產品線也需要不同種類的電池供應。于是,他們紛紛開始與寧王“解綁”,主動尋求其他選擇。

中創新航、蜂巢能源、欣旺達,這些動力電池新興勢力,誰會是下一個王呢?

中創新航,潛力無限的探花郎

雖然在市場份額上與寧王、迪王仍有差距,但作為“探花”的中創新航已然是“二王”不容忽視的心頭之患。

提起中創新航,可能最引人矚目的就是它與寧德時代之間的官司——從去年7月開始,寧德時代兩次對中創新航提起專利侵權訴訟,目前涉及到的索賠金額超過6億。盡管沒有過度影響到公司的上市進程,但官司糾紛也確實“勸退”了一些投資機構。

為什么寧王會如此重視這個裝車量遠低于它的對手?

因為它的成長速度實在太驚人了。

自從2018年劉靜瑜出任董事長后,公司先后進行架構改制、調整業務方向,“化繁為簡”的效果很明顯——2018年時,中創新航在國內的動力電池裝機量排名第九名,到2021年就已經排名第三了。不僅如此,小鵬、長安、廣汽等車企都陸續將其扶持為第二供應商。根據港交所文件披露,中創新航近日已經通過上市聆訊,有望成為港股第一家動力電池制造商,這也將是今年最大的交易之一。

不過,中創新航也有自己需要面對的問題。

首先就是毛利率低的問題。中創新航的毛利率只有5.5%,而相比之下,寧王的毛利率則超過了20%,這也導致了中創盈利能力不足,直到去年才剛剛開始扭虧為盈。

圖/中創新航招股書

另外,收入來源過于單一。比如,去年超過一半的收入都來自最大的客戶廣汽,達到了51.9%,而前五大客戶的總占比甚至達到了82.9%,這種“把雞蛋放在同一個籃子”里的情形顯然不利于長遠發展。

蜂巢能源:始于長城,劍指全球

相比中創與寧王之間針鋒相對的態勢,蜂巢能源與后者倒是成功地“化干戈為玉帛”。

蜂巢能源最早是在長城汽車內部孵化的,后來才脫離出來獨立運營。其實當時不止長城,傳統車企中吉利和廣汽等也都計劃“跨界”進軍電池生產,但最終都沒能出成果。可以說,蜂巢能源也是經歷過重重考驗才突出重圍的“獨苗”。究其原因,對技術創新的重視,以及廣泛的供應鏈布局功不可沒。

在創新方面,蜂巢的研發團隊占比超過28%,研發投入占比達19%,均處于行業領先,其首創的“短刀電池”、率先量產的“無鈷電池”都展示了其強大的研發實力;另外,從上游的鋰礦、到下游的回收產業,蜂巢都進行了廣泛布局。

圖/@蜂巢能源

如今,蜂巢能源的市場占有率已經達到第六。而最能體現其野心的,莫過于“領蜂600”戰略:蜂巢能源的目標是要占據全球25%的市場份額,按照75%產能利用率來計算,2025年要挑戰600GWh的全球產能目標。

雄心勃勃的產能規劃,劍指寧王與迪王。

愿景很美好,但它挑戰也很艱巨:

就說“領蜂600”戰略,如此巨量的產能顯然需要眾多生產基地來支撐,但眼下來看,這些基地大部分還處于規劃或建設中。相比之下,早在去年,寧德時代就已經在全球布局落地了10個生產基地,產能接近600GWh。所以,加快生產基地的建設無疑是很緊迫的。

同時,與“中創新航”類似,蜂巢同樣面臨著“雞蛋在同一個籃子里”的窘境,銷售過度依賴曾經的母公司長城汽車,而且情況更加極端——去年蜂巢的新能源汽車裝機量為2.36GWh,其中在長城車型裝機量就達到了2.25GWh,占比超過95%。

顯然,蜂巢還有很長的路要走。

欣旺達:“蔚小理的團寵”

欣旺達最近動作頻頻。

先是9月15日傳出子公司擬與東風集團等在宜昌投建動力電池生產基地項目,總投資約120億元的消息;又在昨日傳出擬與義烏市人民政府開展約213億元鋰離子動力電池及儲能電池等產品項目的風聲——這已經是欣旺達年內第四次擴產了。

而要說它最令人艷羨的,還要數背后那套超豪華的股東家族——蔚來、小鵬、理想、廣汽、東風。

那么,最初是給手機電池做代工的欣旺達,何以成為“蔚小理”聯手押注的黑馬?

其實,欣旺達的動力電池業務始于2014年,但始終不穩定,直到2020年還虧損了6.07億,裝車量更是長久地在第十名附近徘徊。

不過近兩年隨著新能源市場的迅速擴大,欣旺達的動力電池業務增速也隨之加快。再加上車企們紛紛“逃離寧王”,當時資本關系比較簡單的欣旺達自然成為新勢力們青睞的投資對象。前段時間完成了80億人民幣的A輪融資,投資方不僅包括“蔚小理”等新勢力,也包括中信證券、國家綠色發展基金等一眾“國家隊”。

因此,欣旺達與車企之間不只是簡單的供貨關系,更是聯結股權關系。這使得欣旺達獲得了很大的訂單優勢。

圖/Pixabay

在上半年全球動力電池裝機量排名中,欣旺達的同比增幅達到了驚人的675%。前幾天,欣旺達剛剛發布了超級快充動力電池產品SFC480,作為公司自主研發的首款量產超充電池,也彰顯了它在技術上的實力。而如果欣旺達真的成為小鵬汽車G9車型的A供,供應份額或超過50%,那無疑又是欣旺達崛起之路上的一個里程碑。

不過,欣旺達面前并非沒有障礙——

首先是產能不足。按照規劃,到2025年,欣旺達的落地產能約為138GWh。這要遠遠落后于它的競爭對手們。其次,如今電池廠越來越受到來自上游鋰礦等原材料的限制,對于實力還并不雄厚的欣旺達來說,所受的影響顯然要比一線廠商更大。

眾多二三線的電池廠商崛起,無疑為“寧王”、“迪王”們的地位帶來了嚴峻的挑戰。

應該說,這種情況無論是對車企還是消費者,都是有利的。