近日,興業(yè)銀行信用卡上調(diào)個人持卡量上限的新規(guī)正式實施,這一舉措在當(dāng)前信用卡市場整體增長放緩、競爭加劇和監(jiān)管趨嚴(yán)的背景下顯得尤為突出。

同時,上調(diào)持卡量上限的背后,是興業(yè)銀行信用卡業(yè)務(wù)在今年上半年遭遇了新增發(fā)卡量、交易規(guī)模和貸款余額三項核心指標(biāo)齊跌的寒冬。

此外,興業(yè)銀行信用卡不良貸款率長期居高不下,猶如一顆“毒瘤”侵蝕著業(yè)務(wù)根基,還引發(fā)大量消費者投訴。如何在追求短期業(yè)績的同時兼顧長遠(yuǎn)健康發(fā)展,將是興業(yè)銀行信用卡業(yè)務(wù)面臨的大考。

上調(diào)持卡量

12月12日,興業(yè)銀行信用卡卡片持有數(shù)量上限的調(diào)整政策正式實施。按照新規(guī),同一客戶在興業(yè)銀行新開立信用卡賬戶時,持有的信用卡主卡及本人身份證辦理的附屬卡有效卡數(shù)量總計不超過10張(含10張),如已達上限數(shù)量,將無法成功申請新卡。

早在2022年10月27日,興業(yè)銀行信用卡中心就曾發(fā)布公告,稱自當(dāng)月起將調(diào)整新開立信用卡賬戶的數(shù)量限制工作,同一客戶在興業(yè)銀行新開立信用卡賬戶時,持有興業(yè)銀行當(dāng)前狀態(tài)正常的信用卡總數(shù)量不能超過6個。

從6張上調(diào)至10張,這一變動表面上看似是對客戶需求的一種響應(yīng),而實際背后可能隱藏著一系列市場考量。

一方面,市場競爭壓力下的擴張需求。信用卡行業(yè)在《關(guān)于進一步促進信用卡業(yè)務(wù)規(guī)范健康發(fā)展的通知》全面實施后,整體風(fēng)向轉(zhuǎn)變?yōu)樽⒅貎?yōu)化客群結(jié)構(gòu)和提升活卡率,多數(shù)信用卡中心業(yè)務(wù)收縮。然而,興業(yè)銀行信用卡為了進一步擴大市場份額,提高個人持卡量的上限便成為其手段之一。

與招商銀行等頭部發(fā)卡行相比,興業(yè)銀行信用卡之前的個人持卡量上限相對較低。例如,招商銀行設(shè)置的持卡人持卡總量不超過20張,而興業(yè)銀行此次調(diào)整到10張可能是在競爭中試圖追趕同行業(yè),希望通過增加持卡上限來吸引更多客戶,提升自身競爭力。

另一方面,內(nèi)部經(jīng)營戰(zhàn)略可能出現(xiàn)轉(zhuǎn)變。近年來,宏觀經(jīng)濟形勢的不確定性導(dǎo)致消費者收入水平波動較大,部分信用卡持卡人的還款能力下降,信用卡不良貸款率上升。面對這一挑戰(zhàn),興業(yè)銀行試圖通過擴大單個客戶的信用卡持有量,分散風(fēng)險并維持業(yè)務(wù)增長。此外,內(nèi)部經(jīng)營壓力迫使銀行尋找新的增長點,而信用卡業(yè)務(wù)作為零售銀行業(yè)務(wù)的重要組成部分,成為其重點發(fā)力的方向之一。

早在2004年,興業(yè)銀行就發(fā)行了首張信用卡,開始涉足信用卡業(yè)務(wù),到2020年信用卡貸款余額已突破4000億元,在國內(nèi)信用卡行業(yè)中屬于頭部卡中心之一。

但2020年之后,國內(nèi)信用卡行業(yè)面臨諸多挑戰(zhàn),如市場競爭加劇、監(jiān)管加強、經(jīng)濟環(huán)境變化等。興業(yè)銀行信用卡業(yè)務(wù)也受到影響,發(fā)卡量增速逐漸放緩甚至大幅下滑,同時還面臨著不良率上升、交易額下降、投訴量大增等問題。

盡管從理論上講,提高持卡數(shù)量上限可以為銀行帶來更多的收益,但同時也伴隨著一系列潛在問題。

首先,允許持有更多信用卡意味著銀行需要承擔(dān)更大的信貸風(fēng)險,如果新發(fā)放的信用卡無法有效激活或使用頻率較低,則可能導(dǎo)致資源浪費,并且增加了貸后管理成本,尤其是在當(dāng)前經(jīng)濟環(huán)境下,如何確保新增卡片的質(zhì)量是一個重大考驗。如果不能有效控制新增客戶風(fēng)險,不良貸款率可能會進一步上升,影響銀行的資產(chǎn)質(zhì)量。興業(yè)銀行信用卡原本就面臨著不良率居高難下的問題,此次調(diào)整可能會使這一情況加劇。

其次,短期內(nèi)持卡數(shù)量上限的提高可能會吸引一些客戶申請新卡,從而增加發(fā)卡量,但這些新增客戶的質(zhì)量難以保證,可能會有更多高風(fēng)險客戶涌入。對于普通持卡人來說,五六張信用卡已足夠日常消費使用,而需要更多信用卡的客戶,其背后的資金用途可能存在違規(guī)風(fēng)險,如套現(xiàn)等。興業(yè)銀行看似迎合客戶需求,實則可能為一些不良用卡行為提供了潛在機會。

再者,在部分大型銀行已設(shè)定更高持卡數(shù)量上限的情況下,興業(yè)銀行此舉是否會引發(fā)新一輪的不良競爭,還尚待觀察。如果不能合理規(guī)劃營銷活動,可能會損害自身品牌形象及長遠(yuǎn)利益。尤其是在信用卡行業(yè)整體下行周期中,過度競爭可能會進一步壓縮利潤空間,不利于行業(yè)的健康發(fā)展。

興業(yè)銀行此次上調(diào)信用卡持卡數(shù)量上限的行為,反映出其在應(yīng)對市場變化時采取了一種較為激進的策略。雖然短期內(nèi)可能為銀行帶來更多收益,但從長遠(yuǎn)看,也暴露出其在風(fēng)險管理、服務(wù)質(zhì)量以及長期發(fā)展戰(zhàn)略等方面的部分潛在問題。

三項齊跌

2024年上半年,興業(yè)銀行信用卡在新增發(fā)卡量、交易規(guī)模和貸款余額這三大關(guān)鍵指標(biāo)上遭遇了前所未有的寒冬。

興業(yè)銀行半年報數(shù)據(jù)顯示,2024年上半年,興業(yè)銀行新增發(fā)卡量為115.5萬張,較去年同期大幅下降63.3%。這一數(shù)據(jù)表明,興業(yè)銀行在信用卡市場的獲客能力遭受重創(chuàng),新客戶增長乏力,信用卡業(yè)務(wù)的擴張勢頭被嚴(yán)重遏制。

同期,興業(yè)銀行信用卡交易額為9849.8億元,同比下降18.2%。作為信用卡業(yè)務(wù)的核心指標(biāo)之一,交易規(guī)模的下降意味著信用卡在市場中的活躍度和使用率降低,這可能導(dǎo)致銀行手續(xù)費收入減少,對其盈利能力產(chǎn)生不利影響。

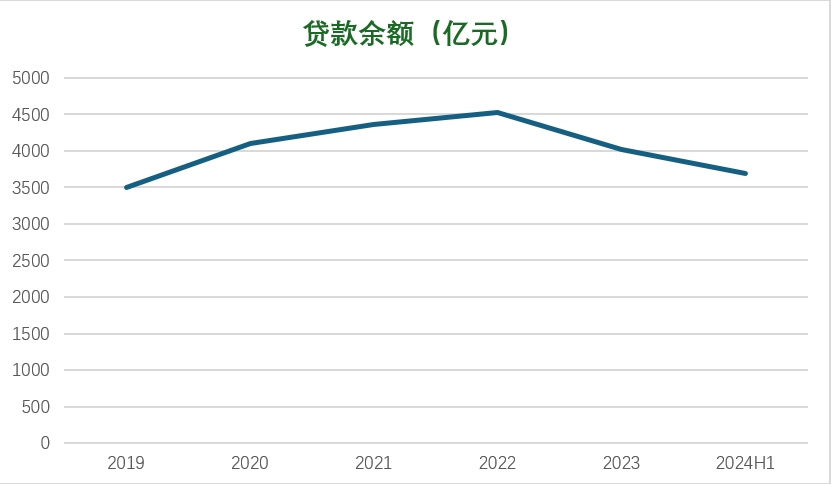

2024年上半年,興業(yè)銀行信用卡的貸款余額降至3686億元,這是自2020年以來首次跌破4000億元。貸款余額的減少不僅直接影響銀行的利息收入,更反映出信用卡持卡人的借貸需求可能在下降,或者銀行在信貸投放方面趨于保守。

回顧最近三年,不難發(fā)現(xiàn)興業(yè)銀行信用卡業(yè)務(wù)經(jīng)歷了從擴張到收縮的過程。2022年,興業(yè)銀行信用卡累計發(fā)行量為6630.42萬張,較上年末增長11.06%;交易額為27746.63億元,同比增長5.19%;貸款余額為4527.72億元,同比增長3.73%。

然而,到了2023年,盡管興業(yè)銀行的信用卡累計發(fā)卡量達到7139.55萬張,較上年末增長7.68%,但交易額和貸款余額卻分別下降至23244.51億元和4016.33億元,同比下降16.23%、11.3%。

進入2024年后,即使興業(yè)銀行采取了諸如兩卡聯(lián)動策略,以提高“借轉(zhuǎn)信”客戶比例等措施試圖刺激需求,但交易額和貸款余額加速下跌的態(tài)勢并未得到扭轉(zhuǎn)。

興業(yè)銀行信用卡業(yè)務(wù)的三項核心指標(biāo)齊跌背后,可能隱藏著多重因素。一方面,隨著信用卡市場的逐漸飽和,各大銀行之間的競爭日益激烈,消費者對于信用卡的選擇更加謹(jǐn)慎,對發(fā)卡行的品牌、權(quán)益、服務(wù)等方面要求更高,興業(yè)銀行在獲客方面的難度不斷增大。

另一方面,近年來宏觀經(jīng)濟環(huán)境的不確定性增加,部分持卡人收入水平和還款能力受到影響,進行消費時更加謹(jǐn)慎,消費金額減少,導(dǎo)致交易規(guī)模下降。同時,經(jīng)濟環(huán)境的不確定性也使得一些持卡人減少了借貸需求,從而使貸款余額下滑。

尤其是,興業(yè)銀行在信用卡業(yè)務(wù)的風(fēng)險管理方面也存在一定問題。盡管該行采取了多項措施加強風(fēng)險管控,但不良貸款率仍居高不下,給業(yè)務(wù)發(fā)展帶來了較大壓力。

不良率是“命門”

近年來,興業(yè)銀行信用卡業(yè)務(wù)的不良貸款率一直處于行業(yè)前排,成為制約發(fā)展的關(guān)鍵因素,這不僅影響了其自身的經(jīng)營業(yè)績和市場形象,也引發(fā)了一系列問題。

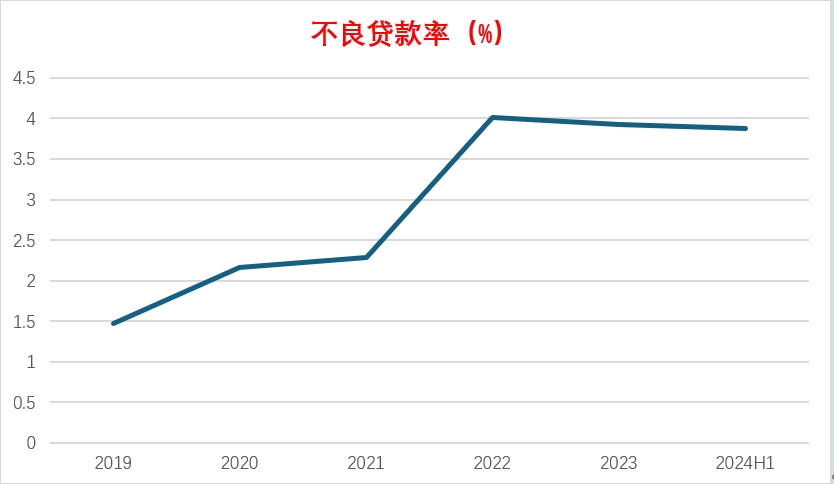

興業(yè)銀行信用卡業(yè)務(wù)的不良貸款率自2019年起便開始攀升。2019年至2023年,該行信用卡的不良貸款率分別為1.47%、2.16%、2.29%、4.01%和3.93%。盡管2023年的不良率較上年有所下降,但仍遠(yuǎn)高于行業(yè)平均水平。

作為同類上市股份行,2023年,民生銀行信用卡不良率為2.98%,平安銀行信用卡不良率為2.77%,招商銀行信用卡不良率為1.75%。

進入2024年,這一趨勢并未得到根本性扭轉(zhuǎn),興業(yè)銀行信用卡業(yè)務(wù)的不良貸款率在今年上半年仍維持3.88%的高位。

興業(yè)銀行信用卡的不良貸款率居高難降,雖然有宏觀經(jīng)濟環(huán)境的影響,但更多是獲客及風(fēng)險管理層面的問題。例如,為了追求發(fā)卡量,降低了客群門檻,導(dǎo)致一些信用風(fēng)險較高的客戶獲得信用卡。從數(shù)據(jù)上看,2023年之前發(fā)卡量整體呈較高的增長趨勢,但不良率也隨之上升,說明在獲客時沒有充分平衡數(shù)量和質(zhì)量的關(guān)系。

此外,雖然興業(yè)銀行在信用卡風(fēng)險管控過程中構(gòu)建外包機構(gòu)催收、司法催收和分行自主催收“三位一體”信用卡清收體系,提升催收產(chǎn)能,提高現(xiàn)金清收占比,但在實際操作中可能存在一些漏洞。今年4月,興業(yè)銀行信用卡中心因?qū)ν獍呤諜C構(gòu)管理不嚴(yán),被監(jiān)管機構(gòu)處以40萬元罰款,并對時任信用卡中心特殊資產(chǎn)經(jīng)營集群屬地清收崗員工金宏發(fā)出警告。

不良貸款率居高不下也帶來了多層面的影響,其中之一便是銀行需要計提更多的減值準(zhǔn)備,將直接侵蝕利潤。例如,興業(yè)銀行2023年實現(xiàn)營業(yè)收入2108.31億元,同比下降5.19%;實現(xiàn)歸母凈利潤771.16億元,同比下降15.61%。

同時,高不良貸款率也會影響銀行在市場中的聲譽和形象。消費者可能會對興業(yè)銀行信用卡的可靠性產(chǎn)生懷疑,導(dǎo)致其在信用卡市場競爭激烈的環(huán)境下,會失去一些潛在客戶。

另外值得關(guān)注的是,興業(yè)銀行的信用卡業(yè)務(wù)成為消費者投訴的重災(zāi)區(qū)。2023年,興業(yè)銀行全渠道消費投訴356498件,其中信用卡業(yè)務(wù)投訴303096件,占比85.02%。從消費者投訴原因來看,興業(yè)銀行2023年收到的因債務(wù)催收方式和手段引起的投訴達191933件,占比53.84%,排在首位。

整體來看,興業(yè)銀行此次調(diào)整持卡數(shù)量上限的做法,既是對現(xiàn)有問題的一種回應(yīng),也是對未來發(fā)展方向的一次探索。但是,在追求短期業(yè)績的同時,是否能兼顧長遠(yuǎn)健康發(fā)展,將是決定這一策略成敗的關(guān)鍵。

興業(yè)銀行信用卡如何在滿足監(jiān)管要求的前提下,優(yōu)化持卡人結(jié)構(gòu),提升服務(wù)質(zhì)量?在激烈的市場競爭中,如何找到差異化競爭的優(yōu)勢,避免陷入價格戰(zhàn)泥潭?面對日益復(fù)雜的客戶需求變化,如何創(chuàng)新產(chǎn)品和服務(wù),增強客戶粘性?