中銀消費(fèi)金融作為中國銀行旗下的持牌消費(fèi)金融公司,曾憑借強(qiáng)大的股東背景和先發(fā)優(yōu)勢,在消費(fèi)金融領(lǐng)域占據(jù)重要地位。然而,近年來其經(jīng)營狀況急轉(zhuǎn)直下,2024年上半年更是出現(xiàn)了首次中期虧損,成為同期公布業(yè)績的消費(fèi)金融公司中唯一虧損的企業(yè)。

與此同時(shí),中銀消費(fèi)金融的管理層在2024年經(jīng)歷了大幅變動,但新領(lǐng)導(dǎo)團(tuán)隊(duì)的上任并未能立即扭轉(zhuǎn)公司不利局面,反而凸顯了發(fā)展道路上的多重困境。

加之在2024年因多項(xiàng)合規(guī)漏洞,其被監(jiān)管進(jìn)行了兩次大額處罰。這一局面不禁令人心生疑問:中銀消費(fèi)金融究竟怎么了?

合規(guī)漏洞頻現(xiàn)

2024年,中銀消費(fèi)金融的合規(guī)問題集中爆發(fā),不僅兩次受到監(jiān)管處罰,成為年內(nèi)受罰次數(shù)最多的消費(fèi)金融公司,還因催收亂象和消費(fèi)者權(quán)益保護(hù)缺失等問題飽受詬病。

去年12月25日,中銀消費(fèi)金融因“投訴管理不到位”、“合作機(jī)構(gòu)管理失職”及“催收行為不當(dāng)”三項(xiàng)違規(guī),被監(jiān)管部門處以90萬元罰款,兩名相關(guān)責(zé)任人同時(shí)受到警告處分。

值得注意的是,這并不是2024年中銀消費(fèi)金融第一次被處罰。此前的2024年7月10日,該公司就因“員工行為管理嚴(yán)重違反審慎經(jīng)營規(guī)則”,被罰款50萬元。時(shí)任重慶區(qū)域中心職員萬意因負(fù)有直接責(zé)任,被禁止從事銀行業(yè)工作五年。

這些處罰背后反映出中銀消費(fèi)金融在內(nèi)控管理上的嚴(yán)重不足,暴露出在多個(gè)關(guān)鍵領(lǐng)域的運(yùn)營短板。

投訴管理不到位顯示出中銀消費(fèi)金融對消費(fèi)者反饋的忽視和處理機(jī)制的不完善。消費(fèi)者投訴是公司發(fā)現(xiàn)自身問題的重要渠道,但中銀消費(fèi)金融卻未能妥善管理投訴,導(dǎo)致問題不斷積累,最終被監(jiān)管處罰。這不僅損害了消費(fèi)者權(quán)益,也反映出公司在客戶關(guān)系管理上的嚴(yán)重不足。

對合作機(jī)構(gòu)管理未盡職暴露出中銀消費(fèi)金融在業(yè)務(wù)拓展過程中的盲目性。在與合作機(jī)構(gòu)的合作中,其未能充分履行盡職調(diào)查和監(jiān)督義務(wù),使得合作機(jī)構(gòu)的行為失控,不僅給公司帶來了嚴(yán)重的合規(guī)風(fēng)險(xiǎn),也反映出業(yè)務(wù)流程管理上的漏洞。

此外,中銀消費(fèi)金融在催收環(huán)節(jié)的亂象叢生,是其合規(guī)管理漏洞的又一重要體現(xiàn)。例如,黑貓投訴平臺的數(shù)據(jù)顯示,截至2025年2月18日,中銀消費(fèi)金融旗下的“新易貸”產(chǎn)品累計(jì)投訴量達(dá)到3570起,投訴主要集中在“暴力催收”、“高額利息”和“不透明合同條款”等方面。此外,中銀消費(fèi)金融還被曝出在催收過程中存在騷擾借款人親友、泄露個(gè)人信息等問題。

中銀消費(fèi)金融的催收亂象和消費(fèi)者權(quán)益保護(hù)缺失的行為,不僅引發(fā)了消費(fèi)者的強(qiáng)烈不滿,也為其帶來了法律風(fēng)險(xiǎn)。近年來,中銀消費(fèi)金融因“金融借款合同糾紛”而陷入的司法案件數(shù)量不斷增加。天眼查數(shù)據(jù)顯示,自2021年至2024年,其涉及的法律訴訟量均在1萬件以上。

中銀消費(fèi)金融2024年兩次被處罰,也折消費(fèi)金融行業(yè)監(jiān)管趨嚴(yán)的態(tài)勢。去年12月20日,最新修訂發(fā)布的《消費(fèi)金融公司監(jiān)管評級辦法》,新增“合作機(jī)構(gòu)管理”“消費(fèi)者權(quán)益保護(hù)”兩個(gè)評級要素,分別占比10%和15%,體現(xiàn)了監(jiān)管部門對消費(fèi)金融公司消費(fèi)者權(quán)益保護(hù)和合規(guī)運(yùn)營的高度重視。這一監(jiān)管趨勢的變化也意味著,未來消費(fèi)金融公司不僅要關(guān)注自身的業(yè)務(wù)發(fā)展和盈利能力,更要將合規(guī)管理和消費(fèi)者權(quán)益保護(hù)放在同等重要的位置。

從行業(yè)整體來看,中銀消費(fèi)金融的合規(guī)問題并非個(gè)例。據(jù)媒體統(tǒng)計(jì),2024年已有7家消費(fèi)金融公司收到8張監(jiān)管罰單,處罰金額合計(jì)843萬元。對比來看,2023年也有7家消費(fèi)金融公司被處罰,合計(jì)罰沒369萬元。從罰金來看,處罰力度明顯加大。

這表明,監(jiān)管部門對消費(fèi)金融行業(yè)的監(jiān)管正在不斷收緊,對違規(guī)行為的容忍度也越來越低。在此背景下,中銀消費(fèi)金融的合規(guī)管理漏洞頻現(xiàn),不僅是表面上的違規(guī)行為,更深層次的問題在于其內(nèi)部管理機(jī)制的缺失和風(fēng)險(xiǎn)控制的薄弱。

中銀消費(fèi)金融的這些問題也反映出消費(fèi)金融行業(yè)在快速發(fā)展過程中所面臨的一些共性問題。隨著市場競爭的加劇和業(yè)務(wù)規(guī)模的不斷擴(kuò)大,部分消費(fèi)金融公司在追求業(yè)務(wù)增長的同時(shí),忽視了合規(guī)管理和風(fēng)險(xiǎn)控制,導(dǎo)致了一系列問題的出現(xiàn)。中銀消費(fèi)金融作為行業(yè)的頭部企業(yè)之一,其問題的暴露更應(yīng)為整個(gè)行業(yè)敲響警鐘。

首次中期虧損

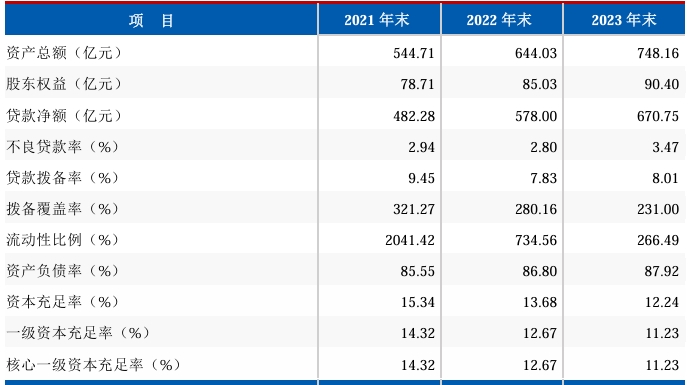

公開資料顯示,中銀消費(fèi)金融成立于2010年6月,是全國首批試點(diǎn)的四家消費(fèi)金融公司之一,也是上海第一家消費(fèi)金融公司,是第二家獲批的消費(fèi)金融公司。初始注冊資本為5億元,后分別于2015年、2019年進(jìn)行增資。截至2023年末,公司資產(chǎn)總額為748.16億元,注冊資本為15.14億元,中國銀行持股42.8%,并通過中銀卡司間接持股 13.23%,為控股股東和實(shí)際控制人。

不過,自2021年至2024年上半年,中銀消費(fèi)金融的業(yè)績持續(xù)下滑,最終在2024年上半年出現(xiàn)了虧損。這一現(xiàn)象背后,暴露出公司在不良資產(chǎn)攀升、資產(chǎn)質(zhì)量惡化以及盈利能力下降等多方面存在嚴(yán)重問題。

從2021年起,中銀消費(fèi)金融的盈利能力便開始逐步減弱,凈利潤從2021年的8.53億元下滑至2022年的6.32億元,再到2023年的5.37億元,連續(xù)兩年的凈利潤增幅分別為-25.91%、-15.03%。

到了2024年上半年,中銀消費(fèi)金融的業(yè)績更是急轉(zhuǎn)直下,實(shí)現(xiàn)營業(yè)收入35.81億元,同比下降3.84%,凈利潤則直接虧損3.06億元,同比下降幅度高達(dá)208.51%,是自公開業(yè)績以來的首次中期虧損,也成為同期已披露業(yè)績的消費(fèi)金融公司中唯一虧損企業(yè)。

中銀消費(fèi)金融業(yè)績直接轉(zhuǎn)為虧損,既有市場競爭加劇,也有合規(guī)成本上升等原因,但更直接原因在于資產(chǎn)質(zhì)量的持續(xù)惡化,以及大規(guī)模不良資產(chǎn)處置。

近年來,中銀消費(fèi)金融的不良資產(chǎn)問題愈發(fā)嚴(yán)重。2021年至2023年,中銀消費(fèi)金融的不良貸款余額從15.42億元增長至24.95億元,不良貸款率從2.94%上升至3.47%,不良貸款規(guī)模和不良率“雙升”態(tài)勢明顯。

這一趨勢在2024年并未得到明顯改善。據(jù)媒體統(tǒng)計(jì),中銀消費(fèi)金融在年內(nèi)已發(fā)布的83期個(gè)人不良貸款轉(zhuǎn)讓項(xiàng)目,共涉及資金12.56萬筆,未償本息總額約為124.39億元,較2023年全年的6.4億元大幅增長約19倍。資產(chǎn)包平均折扣率為9.91%,相當(dāng)于1折起拍。

中銀消費(fèi)金融不良資產(chǎn)攀升的原因也是多層次的。首先,客群質(zhì)量不佳。中銀消費(fèi)金融的客戶主要為長尾客戶,據(jù)中誠信推算,其個(gè)人消費(fèi)貸款的累計(jì)逾期率大多處于8%-12%區(qū)間。同時(shí),2023年公司15%以上利率的貸款占比達(dá)90%以上,這意味著高利率貸款占比較高。

其次,催收管理不善。中銀消費(fèi)金融的催收方式也備受爭議,多次因暴力催收等問題被消費(fèi)者投訴。其催收模式主要依賴第三方機(jī)構(gòu)和法律訴訟,不僅成本高昂,還引發(fā)了大量投訴和司法糾紛。這種催收管理方式不僅未能有效降低不良率,反而進(jìn)一步損害了公司形象。

再者,風(fēng)險(xiǎn)控制不足。中銀消費(fèi)金融在風(fēng)險(xiǎn)控制方面存在明顯短板,貸款業(yè)務(wù)的快速增長并未伴隨有效的風(fēng)控體系升級,導(dǎo)致不良貸款率持續(xù)上升。同時(shí),公司對合作機(jī)構(gòu)的管理也較為松散,未能有效把控合作風(fēng)險(xiǎn)。

中銀消費(fèi)金融的資產(chǎn)質(zhì)量惡化,產(chǎn)生了諸多連鎖反應(yīng)。一方面,為了應(yīng)對不良貸款的增加,中銀消費(fèi)金融不得不加大不良貸款核銷、清收處置力度。2021年至2023年,分別核銷不良貸款26.07億元、54.94億元、58.62億元,這極大地增加了公司的運(yùn)營成本。

另一方面,不良資產(chǎn)的攀升導(dǎo)致信用減值損失大幅上升。2021年至2023年,中銀消費(fèi)金融的信用減值損失分別為31.92億元、48.76億元和59.29億元,占當(dāng)年?duì)I業(yè)收入的比重約為59.72%、72.15%、75.47%。近兩年甚至超過營業(yè)收入的70%,嚴(yán)重吞噬了公司的利潤。

此外,資產(chǎn)質(zhì)量的惡化還使得中銀消費(fèi)金融的撥備覆蓋率持續(xù)下降。截至2021年末至2023年末,不良貸款撥備覆蓋率分別為321.27%、280.16%和231%。這不僅意味著公司在應(yīng)對不良貸款方面的緩沖能力減弱,還可能影響市場信心。

在資本補(bǔ)充方面,中銀消費(fèi)金融也面臨著較大的壓力。雖然公司在2015年和2019年進(jìn)行了增資,但隨著業(yè)務(wù)規(guī)模的持續(xù)擴(kuò)張,資本充足率仍在不斷下降。2021年至2023年末,資本充足率分別為15.34%、13.68%和12.24%,逼近監(jiān)管紅線。

首先,資本補(bǔ)充壓力可能會限制業(yè)務(wù)拓展能力。在資本不足的情況下,公司無法大規(guī)模地開展新的業(yè)務(wù),難以滿足市場需求,進(jìn)一步影響了公司的盈利能力。其次,增加了財(cái)務(wù)風(fēng)險(xiǎn)。較低的資本充足率使得公司在面對市場波動和風(fēng)險(xiǎn)時(shí)更為脆弱,一旦出現(xiàn)大規(guī)模不良貸款集中爆發(fā)等情況,可能面臨較為嚴(yán)重的財(cái)務(wù)危機(jī)。

為了緩解資金壓力,中銀消費(fèi)金融頻繁通過發(fā)債等方式進(jìn)行外部融資,2024年內(nèi)已發(fā)行85億元金融債券。然而,這種“補(bǔ)血”方式治標(biāo)不治本,未能從根本上解決公司盈利能力下降的問題。

中銀消費(fèi)金融的首次中期虧損,不僅是經(jīng)營狀況惡化的直接體現(xiàn),更是長期積累問題的集中爆發(fā)。從資產(chǎn)質(zhì)量惡化到盈利能力下降,從合規(guī)問題頻發(fā)到資本補(bǔ)充壓力增大,中銀消費(fèi)金融的未來發(fā)展面臨著多重挑戰(zhàn)。

新領(lǐng)導(dǎo)任重道遠(yuǎn)

2024年,中銀消費(fèi)金融進(jìn)行了一系列高管變動,新領(lǐng)導(dǎo)團(tuán)隊(duì)肩負(fù)著扭轉(zhuǎn)局勢的重任,但前行之路卻布滿荊棘。

去年3月,監(jiān)管部門核準(zhǔn)了高維斌為中銀消費(fèi)金融董事長的任職資格;5月,核準(zhǔn)了陳小琳擔(dān)任中銀消費(fèi)金融董事、總經(jīng)理的任職資格;7月,核準(zhǔn)了李正茂擔(dān)任中銀消費(fèi)金融副總經(jīng)理的任職資格;11月,監(jiān)管部門發(fā)布關(guān)于莊啟飛擔(dān)任中銀消費(fèi)金融副董事長任職資格的批復(fù)。上述多位新領(lǐng)導(dǎo)均來自中國銀行體系,顯示出中銀消費(fèi)金融與中國銀行之間的緊密聯(lián)系。

管理層的頻繁更迭,可能也意味著中銀消費(fèi)金融內(nèi)部的動蕩與變革,但這種人事調(diào)整是否能為公司帶來轉(zhuǎn)機(jī),仍是一個(gè)巨大的問號。從歷史來看,中銀消費(fèi)金融的高管團(tuán)隊(duì)在過去十年間經(jīng)歷了多次變動,多數(shù)高管來自中國銀行體系。

這種“銀行系”背景的高管任命模式,雖然在短期內(nèi)能夠?yàn)楣編矸€(wěn)定性和專業(yè)性,但也可能帶來一些問題。一方面,銀行出身的高管可能更傾向于傳統(tǒng)的風(fēng)險(xiǎn)管理模式,而消費(fèi)金融行業(yè)具有小額、分散、高頻的特點(diǎn),傳統(tǒng)金融思維可能難以完全適應(yīng)。另一方面,高管頻繁變動可能導(dǎo)致公司戰(zhàn)略方向的不連貫性。例如,中銀消費(fèi)金融在過去幾年中經(jīng)歷了多次戰(zhàn)略調(diào)整,包括線上業(yè)務(wù)拓展、不良資產(chǎn)處置等,但整體效果并不理想。

此次高管變動的背景也值得關(guān)注。2024年,中銀消費(fèi)金融面臨諸多困境,如凈利潤下滑、不良貸款攀升、訴訟案件頻發(fā),甚至出現(xiàn)了首次中期虧損。在這種情況下,高管變動更像是公司內(nèi)部的一種“自救”嘗試,但這種嘗試是否能夠真正解決問題,仍需進(jìn)一步觀察。

在當(dāng)前的大環(huán)境下,中銀消費(fèi)金融的新領(lǐng)導(dǎo)團(tuán)隊(duì)面臨著不少挑戰(zhàn)。一方面,消費(fèi)金融行業(yè)的競爭日益激烈。隨著互聯(lián)網(wǎng)大廠的入局和傳統(tǒng)銀行的轉(zhuǎn)型,消費(fèi)金融市場已進(jìn)入紅海階段。中銀消費(fèi)金融要在激烈的市場競爭中保持優(yōu)勢,這對公司的產(chǎn)品創(chuàng)新和市場策略提出了更高要求。特別是在利率市場化的大背景下,如何在保證收益的同時(shí)控制風(fēng)險(xiǎn),成為必須面對的難題。

另一方面,經(jīng)濟(jì)環(huán)境的不確定性也帶來了挑戰(zhàn)。經(jīng)濟(jì)增速放緩、收入增長乏力等因素,導(dǎo)致消費(fèi)信貸需求減弱,進(jìn)一步壓縮了消費(fèi)金融公司的盈利空間。

此外,監(jiān)管政策的趨嚴(yán)也對消費(fèi)金融公司提出了更高要求。例如,去年3月新修訂的《消費(fèi)金融公司管理辦法》提升了行業(yè)的準(zhǔn)入門檻,并加強(qiáng)了對業(yè)務(wù)分類監(jiān)管和風(fēng)險(xiǎn)管理的要求,這要求公司在合規(guī)經(jīng)營的同時(shí),不斷提升自身的風(fēng)險(xiǎn)管理能力。

整體來看,中銀消費(fèi)金融在新領(lǐng)導(dǎo)團(tuán)隊(duì)的帶領(lǐng)下,面臨的不良貸款激增、利潤持續(xù)下滑、資本補(bǔ)充壓力以及合規(guī)管理漏洞,都是當(dāng)前亟待解決的棘手問題。因此,新領(lǐng)導(dǎo)團(tuán)隊(duì)能否帶領(lǐng)中銀消費(fèi)金融走出困境,尚需時(shí)間來驗(yàn)證。