2025年,量販零食賽道頭部企業萬辰集團似乎陷入“冰火兩重天”的境地。

一面是前三季度交出營收與凈利潤同比大增的亮眼業績,并推進港股IPO試圖沖擊“量販零食第一股”。

另一面是上半年的閉店數量已超過了去年全年且開店速度也驟降,同時旗下核心品牌“好想來”因食品安全問題頻發成為輿論焦點。

食品安全事件頻發

12月1日,新浪財經報道,有消費者向《BUG》欄目爆料在零食連鎖品牌好想來門店購買的沙琪瑪竟然吃出了“一根刺”。據描述,該沙琪瑪產品于今年11月生產,品牌名為莫小希,配料顯示是黑糖+紅棗+枸杞,但在打開包裝吃下第一口,就吃出了一根刺狀的物品,扎到了牙齦。

這位消費者搜索發現,莫小希歸屬于一家小微食品企業,名為江蘇好的食品有限公司。天眼查顯示,這家公司成立于2018年,注冊資本5000萬元,實繳資本630萬元,2024年參保人數為47人。

莫小希的產品此前曾多次被抽檢出不合格。例如,2021年1月,北京市市場監督管理局發布的公告顯示,標稱生產企業為江蘇好的食品有限公司的莫小希每日堅果核桃沙琪瑪霉菌指標不合格;2021年4月,四川省市場監管局公告顯示,莫小希每日堅果南瓜籽沙琪瑪被檢查出大腸菌群超標;2021年6月,江蘇省市場監督管理局通報顯示,江蘇好的食品有限公司生產的每日堅果巴旦木沙琪瑪,霉菌不符合食品安全國家標準規定。

多次抽檢不合格的供應商產品,卻能長期在好想來門店上架銷售,引發消費者對其選品機制的質疑。

公開信息顯示,好想來的品牌起源可追溯至2011年,由彭德建在江蘇興化開設首家門店,初期以區域連鎖形式發展。2022年,萬辰集團收購好想來,將其與旗下“陸小饞”“來優品”“吖嘀吖嘀”等零食品牌整合,于2023年統一合并為“好想來品牌零食”,依托萬辰集團的資本與供應鏈優勢,快速擴張為全國性品牌。

黑貓投訴平臺顯示,截至2025年12月2日,好想來品牌零食的累計投訴量為1102件,其中消費者反饋的食品安全問題五花八門:面包發現蟲子,碳烤魷魚絲發現頭發,鳳爪變質,乳酸菌飲品出現發霉脹氣等等。

更令消費者不滿的是售后處理機制的低效與敷衍。《BUG》欄目就“沙琪瑪吃出一根刺”咨詢好想來官方客服,客服人員表示:“謝謝您的反饋,請您保留好購物憑證、產品等情況,后續會有專員聯系您處理。”不過截止發稿前,仍舊沒有專員聯系。

好想來頻發的食品安全問題,可能與萬辰集團的擴張模式、管理機制及盈利方式相關。截至2025年上半年,萬辰集團全國15365家門店中,加盟店占比高達99%以上,且門店分散于29省。為快速搶占市場,萬辰集團推出“0選址費、0管理費、0服務費、0配送費、2萬元保證金”的超低門檻加盟政策。

這種“四零一低”的政策,讓萬辰集團的門店數量在2024年實現爆發式增長,全年新開門店9746家,但也導致加盟商群體良莠不齊。萬辰集團在財報中稱,盡管公司參與并協助各門店營運的關鍵環節,但加盟商獨立經營,并最終負責門店的日常運營。倘加盟商未能履行其于加盟協議項下的義務,或未能始終遵守公司的要求、政策或指引,或未能維護公司品牌形象和價值觀,則公司的品牌形象及聲譽可能受損。

選品與供應鏈管理的漏洞或進一步放大了風險。截至2025年上半年,萬辰集團量販零食業務涵蓋12大品類、超2000個SKU,采用“廠商直采-集中議價-第三方物流配送”模式。由于公司不涉及生產環節,如果上游供應商質量管控不嚴或流通環節出現污染,可能引發食品安全事件,而“沙琪瑪吃出一根刺”就反映了此類問題。

更關鍵的是,萬辰集團的盈利模式并非依賴終端消費者買單,而是通過向加盟商供貨賺取進銷差價,這可能使其更關注加盟商的進貨量,而非終端產品質量。

頻發的食品安全問題,正在損害好想來“又便宜又好吃”的品牌形象,再疊加敷衍的售后服務,不少消費者直言“再也不敢購買” “好想來避坑”,或造成潛在消費者的流失。

此外,門店關閉速度也加快。2025年上半年,萬辰集團因經營原因閉店的數量已經超過了去年全年,達到了259家,而新增門店數驟降至1468家。

高增長下的盈利困局

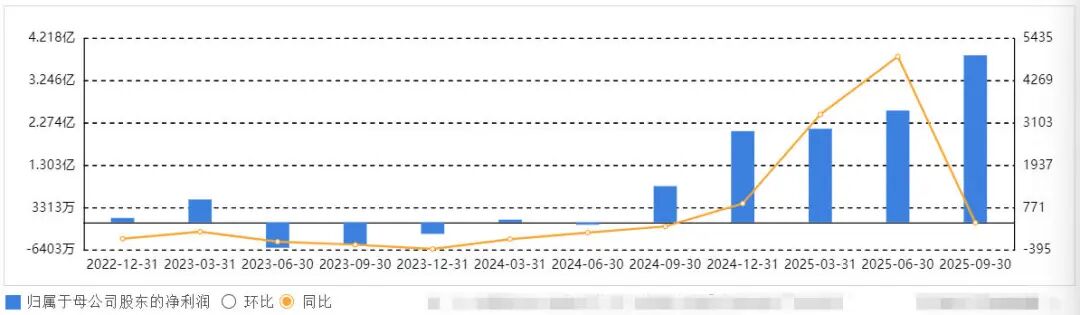

2025年前三季度,萬辰集團的業績數據看似亮眼,但拉長時間線看,增長放緩的趨勢已十分明顯,“高增長”更多是低基數效應下的短期現象。

在營收端,2023年至2025年前三季度,萬辰集團的營收同比增速分別為1592.03%、247.86%、77.37%。雖然今年第三季度139.8億元的營收創單季新高,但44.15%的同比增速較上半年106.89%的水平已大幅放緩。

在凈利潤端,高增速可能缺乏可持續性。今年前三季度917.04%的歸母凈利潤增速,主要源于2024年同期基數較低(僅為8407萬元),并包含了大量非經常性收益。

今年前三季度,萬辰集團的非經常性損益合計4897.34萬元,其中計入當期損益的政府補助為9901.33萬元。此外,投資收益同比增長1421831.69%至94.9萬元,主要是理財收益增加;營業外收入同比增長214.29%至2518.63萬元,主要是因對外部單位違反公司合作條款的處理收入增加。

如果扣除這些非持續性收益,萬辰集團的核心經營利潤增速將大幅回落,且第三季度361.22%的歸母凈利潤同比增速,已較第二季度4940.33%、第一季度3344.13%的同比增速大幅下滑。

增速放緩的背后,是量販零食賽道的結構性變化。艾媒咨詢數據顯示,2025年我國零食量販門店已達到4.5萬家,隨著行業從藍海轉入紅海,市場滲透率趨于飽和。同時,良品鋪子、三只松鼠等傳統品牌紛紛加入價格戰,行業同質化競爭加劇,倒逼企業從“規模擴張”轉向“質量優化”。在此形勢下,萬辰集團依賴“低價+加盟”的粗放式擴張模式已面臨嚴峻挑戰。

為維持低價優勢,萬辰集團部分爆款產品的毛利率不足5%,這種“以價換量”的策略雖能短期吸引客流,但長期來看難以支撐持續盈利。2025年前三季度,萬辰集團的毛利率僅為11.69%,雖較去年同期的10.42%略有提升,但遠低于鹽津鋪子30.32%、勁仔食品29.25%的毛利率。

此外,分紅政策的“急轉彎”也讓市場認為盈利信心不足。2025年前三季度,萬辰集團擬每10股派送現金股利1.5元(含稅),合計派送現金股利2833.37萬元,僅占當期歸母凈利潤8.55億元的3.31%。而2024年同期,公司在歸母凈利潤僅8407萬元的情況下,分紅金額約3600萬元,占比為42.82%。

值得一提的是,2025年前三季度,萬辰集團的整體凈利潤為15.91億元,但歸母凈利潤僅8.55億元,7.36億元利潤被少數股東分走,占比達46.26%。而少數股東中的大贏家,正是萬辰集團創始人王健坤之子、現任總經理王澤寧。

這一現象源于萬辰集團核心子公司的股權結構問題。據2025年半年報披露,子公司萬興商管和萬品商管主要經營萬辰集團旗下“好想來”零食業務,是集團主要利潤來源,但萬辰集團分別僅持股52%、51%,而王澤寧分別持有萬興商管和萬品商管48%、24.5%的股權。據南方都市報報道,以此股權結構計算,僅在今年上半年,這兩家公司產生的凈利潤中約有4.03億元被王澤寧個人分走,占比約為43.19%。

萬辰集團的經營管理問題,根源在于“家族化”的治理結構。截至目前,萬辰集團董事會成員共有5人,分別為董事長王麗卿、總經理王澤寧、陳文柱、林該春和副總經理李博。其中,王澤寧為公司實際控制人。

萬辰集團介紹,王健坤、林該春與王澤寧分別為父子關系、母子關系;王健坤與王麗卿為姐弟關系;陳文柱與王麗卿為表姐弟關系。這也意味著,萬辰集團5位董事中有4人是親戚關系,可能缺乏有效的外部監督與制衡。

今年7月,萬辰集團發布公告稱,王健坤申請辭去公司第四屆董事會董事、董事長、戰略委員會委員(召集人)及審計委員會委員職務。同時,董事會選舉公司董事兼總經理王麗卿擔任董事長,原副總經理王澤寧擔任總經理。

8月12日,萬辰集團宣布斥資13.79億元收購子公司南京萬優商業管理有限公司(下稱“萬優商管”)剩下49%股權。公開信息顯示,萬辰集團的副總經理楊俊正是所收購子公司的前身“來優品”的聯合創始人。權益變動完成后,王澤寧及其一致行動人將合計可支配萬辰集團表決權對應的股數為1.09億股,占公司總股本的58.0904%。

9月23日,萬辰集團正式向港交所遞交上市申請,擬在主板掛牌上市,與鳴鳴很忙爭搶“港股量販零食第一股”。不過,港交所對上市公司的合規性與品牌聲譽要求嚴苛,頻發的食品安全問題與“家族式”治理結構可能會使其成為重點審查對象。

結語

當前,量販零食行業正逐步從“跑馬圈地”進入“精耕細作”階段,消費者對食品安全的要求日益提高,資本市場對企業合規性與盈利質量的審視也愈發嚴格。對于萬辰集團而言,如果不能平衡規模與質量、建立市場化決策與監督機制,其“規模神話”或將褪色。(圖源:新浪財經、黑貓、東方財富)

風險提示:本文內容基于公開信息整理,不構成投資建議。