今年7月,中國太保旗下的太保產險與太保壽險因多項違法違規行為被監管部門開出千萬級罰單。

這張罰單暴露的不僅是“虛列費用”“數據造假”“給予合同外利益”等老生常談的違規問題,更揭開了這家老牌險企業績“過山車”、壽險老三地位岌岌可危、產險承保盈利壓力巨大、戰略轉型滯后等多層痼疾。

當“合規”這一商業社會的底線要求淪為“空頭支票”,當曾經的輝煌業績在新的市場競爭格局中顯露出疲態,中國太保的“穩健”光環下,藏著怎樣的治理頑疾與發展困境?

罰單成常態

7月11日,國家金融監督管理總局披露的行政處罰信息顯示,中國太保旗下中國太平洋財產保險股份有限公司(簡稱“太保產險”)、中國太平洋人壽保險股份有限公司(簡稱“太保壽險”)及相關責任人因違法違規收到1074萬元巨額罰單。

其中,太保產險的違法違規事實為“未按照規定使用經批準或備案的保險條款、費率,投保信息管理不規范,報送的報告、數據不準確等”。為此,太保產險被警告并罰款472萬元,安徽分公司被罰款30萬元,河南分公司被罰款50萬元。相關責任人葉明滿、陳森、李淑會、王姝、冷海鷹、歐陽晴虹、畢姝晨、葉蜀蓉、殷勇兵、沈丹吉、席于林、石可、余輝、孔德云、姚睿、阮宇紅等被警告并罰款共計99萬元。

太保壽險的違法違規事實為“未按照規定使用經批準或備案的保險條款、費率,給予投保人合同約定以外的利益,報送的報告、數據不準確等”,被警告并罰款353萬元。相關責任人趙鷹、胡樂天、陳福生、姜凱英、黃江宏、孫建軍、蔣全、孫谷飛、葉蓬等被警告并罰款共計70萬元。

面對如此高額罰單,太保產險、太保壽險迅速在官網發布公告。太保產險表示,違規行為是“2021年至2022年6月期間”。太保壽險則稱,違規行為是“2022年至2023年3月期間”。雙方均表示已全部整改完畢,并將持續完善合規經營,切實提高內控管理水平。

不過,監管罰單顯示,中國太保兩家子公司的違法違規行為并未因此有所收斂。例如,上述罰單中的太保產險安徽分公司在2025年3月因“虛列費用、異地承保雇主責任險、直接業務虛掛中介渠道、理賠支付不及時”等違法違規行為,被滁州金融監管分局罰款79萬元。轄區內的合肥中心支公司、滁州中心支公司因“虛列費用”分別被罰款36萬元,同時9名相關責任人受到處罰。

太保壽險也同樣“不知悔改”。例如,2024年1月31日,太保壽險陜西分公司因“客戶信息記錄不真實、未嚴格執行經批準或者備案的保險條款和保險費率”等行為,被監管部門罰款41萬元。

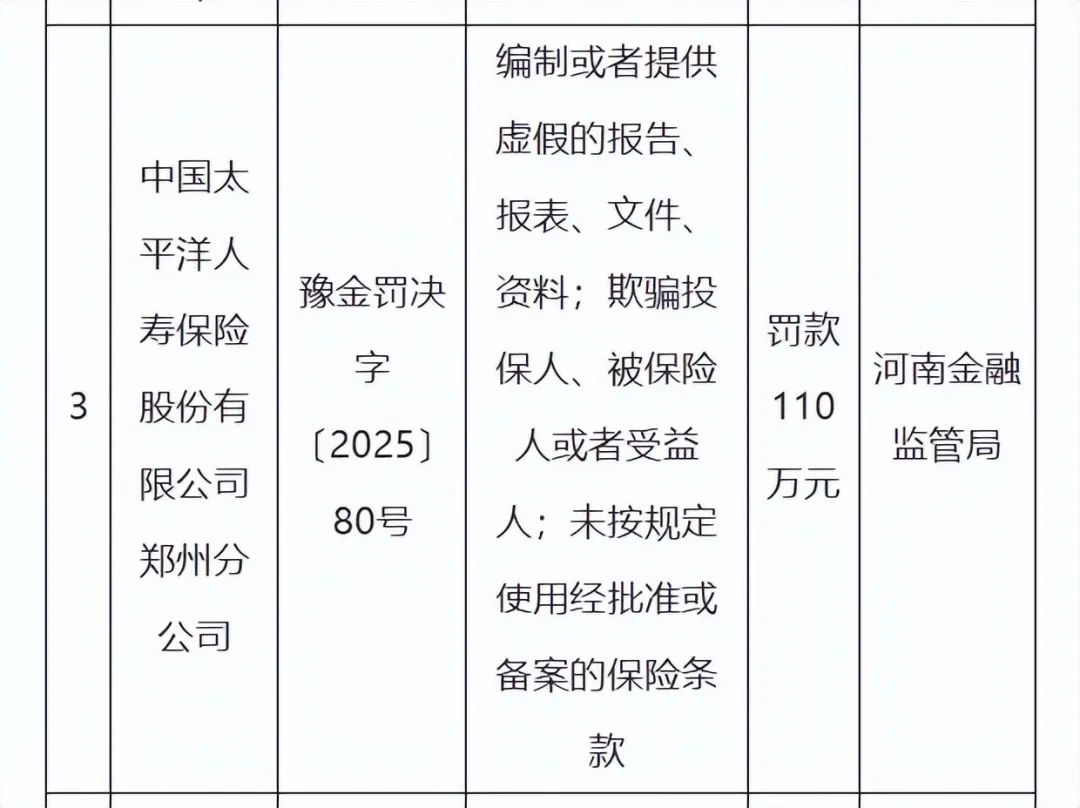

今年7月4日,太保壽險河南分公司因“給予投保人、被保險人保險合同約定以外的利益”被罰款15萬元。同時,鄭州分公司因“編制或者提供虛假的報告、報表、文件、資料;欺騙投保人、被保險人或者受益人;未按規定使用經批準或備案的保險條款”,被罰款110萬元,4名相關責任人被警告并罰款。

這種“違規-處罰-整改-再違規-再處罰”的循環,表明中國太保的“整改”更多是形式主義,未能觸及問題根源。此外,兩家子公司在回應中均未提及具體的整改措施、責任人員處理結果以及整改時間表。那么,這種“例行式”的回應與整改,究竟是在正視問題,還僅是為了平息輿論的暫時關注?

從罰單還可以看出,近年來中國太保的違法違規行為從總部蔓延至基層,涉及多地分公司與不同層級管理人員。據不完全統計,今年上半年,太保產險有42家分支機構合計被罰1184.5萬元,被罰機構數和被罰金額在46家財險公司中均位列第二;太保壽險今年上半年有14家分支機構合計被罰263.3萬元,在51家壽險機構中,被罰分支機構數和被罰金額位均排名第七。

這種現象暴露出中國太保在組織管理上的深層問題。首先,總部對分支機構的管控力度不足,使得分支機構在實際業務操作中有較大的自主性和靈活性,這種“寬松”的管理為違規行為提供了滋生的土壤。

其次,問責機制的虛化與缺位,使得對違規責任人的處罰力度不足且缺乏透明度。相關責任人無需為違規行為付出沉重代價,甚至能在多次被罰后繼續擔任要職,這無疑是在縱容違規行為的再次發生。

例如,時任太保產險浙江分公司副總經理葉詠蓁分別在2017年12月、2021年4月、2024年7月及2025年6月被處罰四次,原因多與“編制或者提供虛假的報告、報表、文件資料”相關,卻依然穩坐關鍵崗位,這種“罰而不換”的現象可能導致員工對合規要求毫無敬畏之心。

再者,合規文化的缺失,使得公司整體對合規經營的認識不足,未將合規要求融入企業文化與日常運營。從上到下對違規行為的容忍度較高,導致違規行為在總部與基層之間蔓延,形成一種“慣性違規”的惡性循環。在這種氛圍下,合規不再是員工行為的約束,而被視為一種可以規避的“形式主義”。

此外,考核機制的短視性或許進一步加劇了這一問題。過度強調保費規模、利潤等業務指標,忽視合規表現,可能會導致分支機構為完成業績目標不惜違規操作。

違規“套路化”

再進一步分析,可以發現中國太保反復出現相同的違法違規行為,有明顯的“套路化”,這或許并非偶然。

例如,“未按照規定使用經批準或備案的保險條款、費率”是中國太保違規的“重災區”。為爭奪市場份額,可能部分分支機構擅自調整保險責任范圍、修改理賠條件,或通過隱性返傭、變相優惠突破定價限制。這種行為不僅擾亂了市場秩序,更損害了投保人的合法權益,破壞了保險市場的公平競爭環境。

“給予投保人合同約定以外的利益”,也是中國太保常見的違規手法。通過返還現金、贈送禮品、提供額外服務等方式吸引投保人,違背了保險合同的約定,破壞了市場競爭的公平性。這種行為雖然能在短期內帶來業務增長,但從長遠看,嚴重損害了公司的信譽與品牌形象。

“投保信息管理不規范”和“報送數據不準確”則暴露了中國太保在信息化建設和數據治理方面的嚴重問題。一方面,“投保信息管理不規范”可能為后續的理賠與服務埋下無數隱患。客戶信息錄入不完整、不準確,甚至存在虛構投保人信息的情況,使得保險合同的有效性受到質疑。另一方面,“報送的報告、數據不準確”則反映出公司在數據治理與內部控制方面的缺陷,可能會直接威脅到監管決策的科學性與公司的穩健經營。

中國太保的屢罰不改不僅損害了自身的形象和利益,也對整個保險行業和消費者權益造成了負面影響。

對中國太保而言,經營風險的積聚是一個隱匿卻致命的威脅,因為數據造假、條款違規等問題埋下了大量潛在糾紛與賠付風險,可能在未來引發大規模賠付危機,沖擊公司的財務穩健性。同時,合規問題分散了管理層的精力,可能使戰略轉型與業務創新難以順利推進,在行業競爭日益激烈、市場需求不斷變化的背景下,戰略執行的延遲可能導致中國太保在市場競爭中逐漸失去優勢。

從行業來看,中國太保的屢罰不改破壞了市場競爭秩序。“重規模、輕合規”的經營模式可能導致惡性競爭,其他保險公司不得不跟隨效仿,否則將失去市場份額,導致整個行業陷入“違規-罰款-再違規”的怪圈,不利于保險行業的健康可持續發展。

對消費者來說,中國太保的違規行為可能直接導致其權益受損。例如,“未按照規定使用經批準或備案的保險條款、費率”可能會使消費者在理賠時面臨“投保容易理賠難”的困境;“投保信息管理不規范”則可能導致消費者在后續的理賠、保全等環節出現身份信息不符、保障范圍爭議等問題,將大幅增加維權成本。

品牌聲譽的受損也不容忽視。違規行為的曝光削弱了中國太保在客戶心中的信譽,影響了品牌形象與市場競爭力。在保險市場逐漸走向規范化與透明化的階段,客戶對保險公司的信任是其選擇產品與服務的關鍵因素之一。信任一旦受損,客戶留存與新業務拓展都將面臨巨大挑戰。

業績增長靠投資

中國太保成立于1991年,是一家綜合性保險集團,擁有人壽保險、財產保險、養老保險、健康保險、農業保險和資產管理等在內的保險全牌照,并在A+H+G(上海、香港、倫敦)三地上市。

2024年,中國太保交出了史上“最賺錢”成績單。報告期內,公司實現營收4040.89億元,同比增長24.7%;歸母凈利潤449.6億元,同比增長64.9%。創下近十年營收、凈利潤同比增速新高。

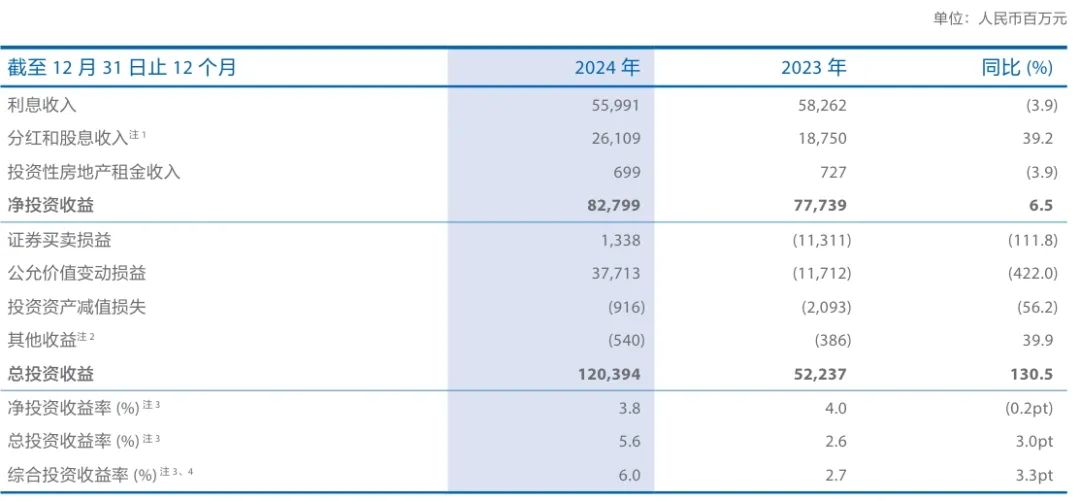

然而,這一亮眼業績的主要推手并非保險主業,而是投資收益的爆發式增長。2024年,中國太保的總投資收益達1203.94億元,同比增長130.5%。其中,公允價值變動損益從2023年的-117.12億元飆升至2024年的377.13億元;證券買賣損益也由-113.11億元轉為13.38億元。兩項合計增加620.74億元,甚至超過了2023年的總投資收益。

這主要得益于2024年股市與債市的回暖,使中國太保的總投資收益率為5.6%,同比提升3個百分點,是推動業績增長的核心動力。同期,中國太保的綜合投資收益率為6%,同比提升3.3個百分點。

與其他同行企業相比,中國人壽、新華保險、中國人保的總投資收益率均突破5.5%,因此中國太保5.6%的投資收益率并不算太突出。

進入2025年,資本市場風云突變,中國太保業績急轉直下。一季度,公司實現營收937.17億元,同比下降1.8%;歸母凈利潤96.27億元,同比驟降18.1%。投資端的劇烈波動是主因,公允價值變動收益從2024年一季度的151.04億元暴跌至16.55億元,同比下降89%。

2025年一季度,中國太保的投資資產為2.81萬億元,較上年末增長2.8%;總投資收益率為1%,同比下降0.3個百分點。

這種業績表現揭露了中國太保對投資收益的過度依賴,以及在低利率環境與市場波動加劇背景下,盈利模式的脆弱性。一旦資本市場表現不佳,公司業績便陷入深度調整,反映出其在負債端增長動力不足,未能形成投資與保險主業的良性互動。這種“靠天吃飯”的盈利模式,使得中國太保的業績面臨較大的不確定性風險。

更值得關注的是,主業增長的疲軟使得中國太保無法對沖投資收益波動帶來的影響。2024年,全國保險行業實現原保險保費收入5.7萬億元,按可比口徑同比增速由2023年9.1%放緩至5.7%。2024年財報顯示,中國太保的保費規模約4420.7億元,同比增長4.4%,低于行業同比增速。

此外,中國太保2024年的保險服務收入為2794.73億元,同比增長5%;到2025年一季度,其保險服務收入為695.5億,同比增長3.9%,增速出現放緩。

產壽險各有“痛點”

中國太保的保險服務收入主要包括太保壽險和太保產險兩大部分,當前壽險面臨行業地位被超越、產險陷入綜合成本率高企的局面。

以原保費統計口徑,2024年,太保壽險的保費收入為2388億元,同比增長2.45%,在主要壽險同業中增速墊底。相比之下,泰康人壽保費同比大增12.35%,達到2283億元,與太保壽險的差距縮小至僅約100億元。

2025年一季度,泰康人壽保費收入同比下降17.81%至700.26億元,而太保壽險增速回升,保費收入為1002.15億元,雖然兩者暫時拉開差距,但泰康人壽仍是太保壽險“行業老三”地位的最大威脅。同時,一季度中郵人壽和新華人壽的保費收入分別為801.07億和732.18億,同比增長8.8%、28%,都是太保壽險的強勁競爭對手。

近年來,太保壽險的結構性隱憂凸顯。首先,代理人渠道持續萎縮。作為主力渠道,太保壽險的月均保險營銷員規模從2019年的79萬人銳減至2024年的18.4萬人。截至2024年末,保險營銷員為18.8萬人,較2023年末減少約1.1萬人;2025年一季度末,保險營銷員仍為18.8萬人,較上年末持平。

從人均產能和新業務價值率來看,太保壽險自2022年至2024年均呈逐年增長態勢,也表明代理人渠道改革是有效的。但如果再拉長時間線,會發現太保壽險2024年16.8%的新業務價值率還不及2021年的水平。2018年至2021年,太保壽險的新業務價值率分別為43.7%、43.3%、38.9%和23.5%。

同時,人均產能提升難以彌補人力下滑的缺口。2025年上半年,太保壽險的原保費收入為1680.09億元,同比增長9.7%。其中,代理人渠道保費收入為1188.25億元,同比下降2.5%,其新保業務為157.85億元,同比大幅下降20%。

其次,過度依賴銀保渠道。為彌補代理人渠道缺口,太保壽險的銀保渠道原保費收入持續暴漲,2025年上半年為370.53億元,同比增長74.6%,其中新保業務為252.87億元,同比大增90.2%。

再者,產品結構單一且競爭力不足。太保壽險在分紅險等新型產品創新上進展緩慢,2024年前五大產品中僅有一只為分紅險且分紅險保費同比下降6.3%。2025年一季度,分紅險新保規模保費占比雖提升至18.2%,但整體占比仍偏低,難以滿足市場多元化需求。

太保產險的發展同樣面臨不小的壓力。2024年,太保產險原保費收入為2012.43億元,同比增長6.8%;凈利潤為73.76億元,同比增長12.2%。在財險“老三家”(人保財險、平安財險、太保產險)中,太保產險仍是凈利潤規模最小、增速最慢的一家。

太保產險主要包括車險(交強險、商業險)和非車險(責任險、健康險、企財險、農業險)兩大塊,2024年兩項業務保費占比分別為53.3%和46.7%。從衡量財險公司核心業務盈利能力的承保綜合成本率來看,2024年太保產險的承保綜合成本率為98.6%,同比上升0.9個百分點,進一步導致承保利潤同比下降35.5%,僅為26.72億元。

具體來看,2024年,太保產險的車險承保綜合成本率98.2%,同比上升0.6個百分點;非車險承保綜合成本率99.1%,同比上升1.4個百分點,兩者均因賠付率上升所致。

比較嚴峻的是,2024年,太保產險非車險業務的四大險種中,責任險、健康險、企財險3大險種的承保綜合成本率均超100%,致使相應險種承保利潤虧損,農業險雖未超過紅線,但綜合成本率仍高達98.7%,逼近盈虧紅線。

進入2025年一季度,太保產險的承保綜合成本率有所好轉,為97.4%,同比下降0.6個百分點。

從原保費收入來看,2025年上半年,太保產險的保費收入為1139.99億元,同比增長0.9%,增速放緩。其中,車險保費收入為536.07億元,同比增長2.8%;非車險保費收入603.92億元,同比下降0.8%。

這種分化局面可能是多重因素疊加導致。例如,非車險業務風險管控不足,未能形成有效的利潤支撐;成本控制乏力,賠付率與費用率雙升,侵蝕承保利潤;在車險綜合改革與市場競爭加劇背景下,精準定價能力不足,導致定價風險與虧損隱患上升等。

戰略與高管大調整

在數字化、康養融合、國際化等浪潮中,保險行業正經歷從“規模驅動”向“價值驅動”、從“傳統業務”向“創新業務”的深刻轉型。但在這一關鍵時期,中國太保的業務結構調整和轉型卻顯得步伐遲緩。

例如,隨著銀發經濟熱潮興起,2018年左右,中國太保提出轉型醫療康養,但截至2024年底僅在13城落地15個養老社區,投入運營的只有9家。這與泰康在36城布局43個養老社區、中國太平的62市76家養老社區形成鮮明對比。

今年6月11日,在中國太保2024年度股東大會上,董事長傅帆明確表示,堅持聚焦三大核心戰略發展方向:“大康養”、“人工智能+”及“國際化”。

這意味著,中國太保的發展戰略由此前的“大健康”、“大區域”與“大數據”正式變更為“大康養”、“人工智能+”及“國際化”,試圖通過戰略轉型尋找新的增長點,但新戰略的實施仍面臨諸多挑戰。

在“大康養”方面,養老社區建設投入大、回報周期長,如何實現與保險主業的深度協同、提升運營效率與盈利能力,是亟待解決的問題,同時還需應對泰康等同業在康養領域的先發優勢與市場份額擠壓。不過,隨著人口老齡化的加劇,康養市場的需求持續增長,若能解決資源投入和運營效率問題,該戰略仍有發展前景。

“人工智能+”方面,保險行業AI應用競爭激烈,需大量資金投入與技術儲備。中國太保在數據整合、算法優化、場景落地等方面起步較晚,需攻克技術與人才瓶頸,并防范技術應用帶來的新風險。但AI技術在提高效率、降低成本方面的潛力巨大,若能加大投入、引進人才,該戰略有望為其提高競爭力。

“國際化”則面臨地緣政治風險和本地化運營的挑戰。國際保險市場復雜多變,面臨不同國家的監管政策、文化差異與市場競爭,中國太保需構建全球服務網絡與跨境合作體系,在海外資產配置與風險管控上積累經驗,方能穩步拓展國際業務。不過,“一帶一路”倡議下的跨境保險需求持續增長,若能與中資企業“走出去”相結合,“國際化”戰略可能在工程保險、貨運保險等領域找到突破口。

與戰略調整相伴的是,中國太保開啟了新一輪的人事大換防。從2024年下半年至2025年上半年,從集團到子公司董事、核心高管人員經歷了一次大規模的“換血”。

集團層面,今年6月,中國太保密集發布了一系列人事變動公告,包括謝維青辭任非執行董事,卸任董事會審計與關聯交易控制委員會委員、董事會科技創新與消費者權益保護委員會委員職務;王磊、王明超的總經理助理任職資格獲得監管批復。

今年1月,中國太保還接連從內部晉升了兩位核心高管,蘇罡擔任中國太保副總裁、財務負責人任職資格獲得批復;張衛東擔任審計責任人任職資格獲得批復。

中國太保旗下產險、壽險等子公司的核心高管也均有所變動。今年6月,太保產險董事長俞斌任職資格獲批,其正式接替顧越成為太保產險“一把手”。此前,陳輝任太保產險新一任總經理也獲批。4月,劉增波由臨時財務負責人晉升為太保產險副總經理,兼任財務負責人和董事會秘書。

太保壽險也迎來了一系列高管調整。今年6月,王光劍卸任太保壽險常務副總經理、合規負責人、首席風險官等;集團副總審計師陳英杰暫時出任太保壽險臨時首席合規官、臨時首席風險官;同時晉升周建剛為太保壽險總經理助理。

另據媒體報道,工銀安盛人壽原副總經理兼首席風險官喻凌燕加盟太保壽險,擔任總經理助理、總精算師。今年2月,中國太保還在內部提拔劉余慶擔任太保壽險總經理助理。而早在2024年8月、12月,太保壽險總經理、董事長也均調整,分別由李勁松、趙永剛擔任。

這種人事震蕩雖為新戰略導入新鮮血液,但也帶來了執行力不連貫、改革節奏被打亂的風險,尤其在“長航行動”等關鍵轉型項目推進過程中,可能削弱戰略執行效果,延緩轉型進程。

結語

在保險行業處于加速轉型的關鍵時期,合規仍是底線,主業是根基,創新是動力。

對中國太保來說,合規“破窗效應”與其說是外部監管壓力,不如說是內部治理體系失衡的外在表現;而主業增長乏力與轉型遲緩,則揭露了戰略執行力不足、創新力欠缺等深層弊病。(圖源:中國太保年報、官微及監管網站等)