在銀行業(yè)加速轉(zhuǎn)型與監(jiān)管趨嚴(yán)的雙重背景下,交通銀行的表現(xiàn)卻堪憂。今年二季度,超千萬(wàn)元罰金使其成為六大國(guó)有銀行中的“罰單王”,頻發(fā)的合規(guī)問(wèn)題暴露出嚴(yán)重的內(nèi)控漏洞。

雖然交通銀行在資產(chǎn)規(guī)模擴(kuò)張上高歌猛進(jìn),但多項(xiàng)經(jīng)營(yíng)數(shù)據(jù)卻盡顯疲態(tài)。凈息差長(zhǎng)期墊底、業(yè)務(wù)結(jié)構(gòu)失衡、資產(chǎn)質(zhì)量承壓、中間業(yè)務(wù)失速、資本內(nèi)生不足等問(wèn)題,使新行長(zhǎng)上任首年即面臨嚴(yán)峻的“壓力測(cè)試”。

罰金領(lǐng)跑六大行

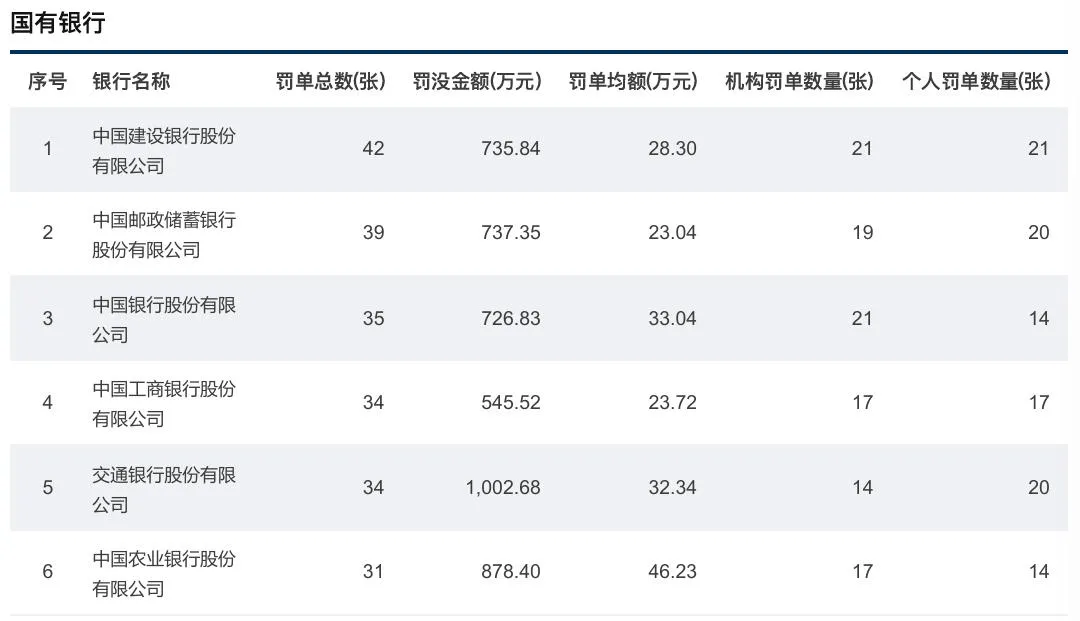

企業(yè)預(yù)警通報(bào)告顯示,2025年二季度,工商銀行、農(nóng)業(yè)銀行、中國(guó)銀行、建設(shè)銀行、交通銀行及郵儲(chǔ)銀行等六大國(guó)有銀行的罰單總數(shù)量為215張,罰沒(méi)金額4626.62萬(wàn)元。

其中,交通銀行以34張罰單、1002.68萬(wàn)元罰金的“成績(jī)”,在六大國(guó)有銀行中罰金排名第一。

這一數(shù)據(jù)不僅遠(yuǎn)超同期其他大行,也延續(xù)了交通銀行近年來(lái)合規(guī)風(fēng)險(xiǎn)高發(fā)的態(tài)勢(shì)。具體來(lái)看,從4月至6月,交通銀行連續(xù)三個(gè)月收到百萬(wàn)級(jí)罰單。

4月11日,交通銀行江西省分行因“授信管理不盡職、未按規(guī)定報(bào)送突發(fā)事件信息”,被監(jiān)管部門罰款230萬(wàn)元。同時(shí),張慧、俞興華等9名相關(guān)負(fù)責(zé)人被處以警告,并處罰款6-10萬(wàn)元不等;萬(wàn)翔宇被禁止從事銀行業(yè)工作5年。

5月19日,交通銀行莆田分行因“固定資產(chǎn)貸款、流動(dòng)資金貸款、項(xiàng)目貸款管理不到位”,被罰款125萬(wàn)元。同時(shí),時(shí)任交通銀行莆田分行主辦客戶經(jīng)理安悅檸因“項(xiàng)目貸款管理不到位”被警告。

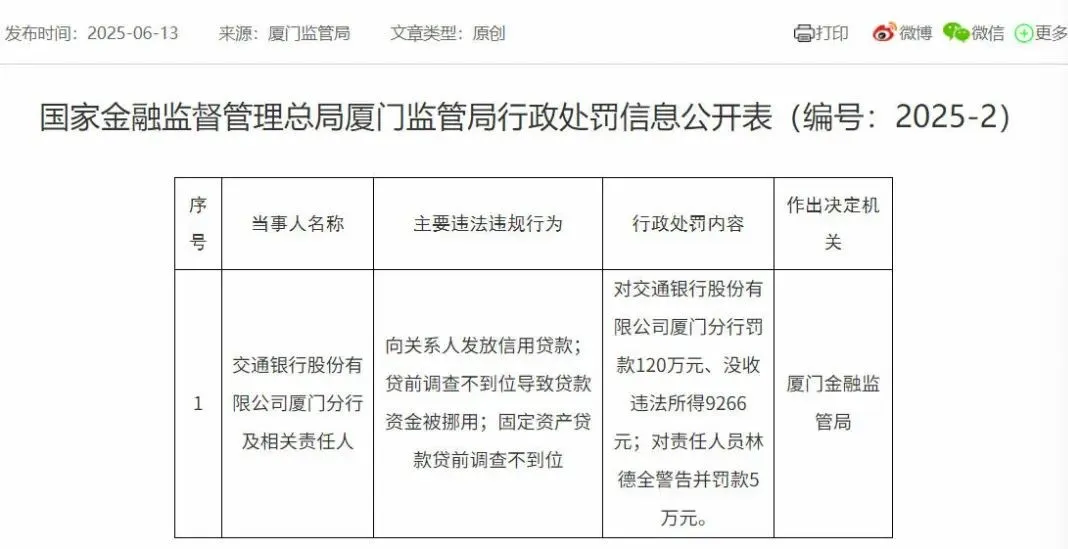

6月13日,交通銀行廈門分行因“向關(guān)系人發(fā)放信用貸款、貸前調(diào)查不到位導(dǎo)致貸款資金被挪用、固定資產(chǎn)貸款貸前調(diào)查不到位”,被罰款120萬(wàn)元,沒(méi)收違法所得9266元;同時(shí)對(duì)責(zé)任人員林德全警告并罰款5萬(wàn)元。

6月17日,交通銀行遼寧省分行存在多項(xiàng)違法違規(guī)行為,主要包括“違反金融統(tǒng)計(jì)相關(guān)規(guī)定,未按規(guī)定落實(shí)網(wǎng)絡(luò)安全相關(guān)管理規(guī)定,未按規(guī)定落實(shí)數(shù)據(jù)安全相關(guān)管理規(guī)定,違反信用信息采集、提供、查詢及相關(guān)管理規(guī)定,以及未按規(guī)定履行客戶身份識(shí)別義務(wù)”等,被警告并處116萬(wàn)元罰款。同時(shí),時(shí)任交通銀行遼寧省分行個(gè)人金融業(yè)務(wù)部總經(jīng)理王某祿因?qū)Α拔窗匆?guī)定履行客戶身份識(shí)別義務(wù)”負(fù)有責(zé)任,被罰款1.5萬(wàn)元。

除了百萬(wàn)級(jí)的大額罰單,小額罰單也不少。例如,5月20日,交通銀行山東省分行因“浮利分費(fèi)”違法違規(guī)行為,被處以50萬(wàn)元罰款。5月9日,交通銀行九江分行因“貸款調(diào)查不到位”,被處以罰款30萬(wàn)元,同時(shí)對(duì)相關(guān)責(zé)任人彭強(qiáng)給予警告并罰款6萬(wàn)元,對(duì)熊琛給予警告。

進(jìn)一步分析來(lái)看,交通銀行分支機(jī)構(gòu)違法違規(guī)行為的負(fù)面影響也是顯而易見(jiàn)的。例如,貸款管理不到位可能導(dǎo)致不良貸款攀升,侵蝕資產(chǎn)質(zhì)量;數(shù)據(jù)安全與網(wǎng)絡(luò)安全漏洞可能引發(fā)客戶信息泄露,損害客戶利益,引發(fā)信任危機(jī);未按規(guī)定履行客戶身份識(shí)別義務(wù)則可能被不法分子利用,淪為洗錢等違法活動(dòng)的通道,面臨更嚴(yán)厲的監(jiān)管處罰。長(zhǎng)期來(lái)看,合規(guī)風(fēng)險(xiǎn)的積聚將逐步削弱銀行的市場(chǎng)競(jìng)爭(zhēng)力,導(dǎo)致優(yōu)質(zhì)客戶流失、業(yè)務(wù)拓展受限。

這些違規(guī)行為的背后,反映出交通銀行在內(nèi)部控制和合規(guī)管理方面可能存在系統(tǒng)性缺陷。

一方面,內(nèi)控流程執(zhí)行不力。盡管銀行制定了多項(xiàng)合規(guī)制度,但執(zhí)行層面存在“上熱中溫下冷”現(xiàn)象,分支機(jī)構(gòu)對(duì)制度的敬畏度不足,檢查流于形式,未能及時(shí)發(fā)現(xiàn)并糾正違規(guī)行為。例如,網(wǎng)絡(luò)安全與數(shù)據(jù)安全管理違規(guī),反映出在系統(tǒng)建設(shè)與員工合規(guī)培訓(xùn)上的不足。

另一方面,考核機(jī)制失衡是重要誘因。基層行過(guò)度強(qiáng)調(diào)業(yè)務(wù)規(guī)模與利潤(rùn)指標(biāo),將存款、貸款增量作為核心考核項(xiàng),導(dǎo)致員工為完成任務(wù)“鋌而走險(xiǎn)”,放松合規(guī)要求。例如,浮利分費(fèi)、違規(guī)授信等行為,多與“沖業(yè)績(jī)”直接相關(guān)。

實(shí)際上,交通銀行的罰單并非偶發(fā),而是呈現(xiàn)出持續(xù)性、常態(tài)化特征。據(jù)交通銀行4月21日發(fā)布的公告顯示,自2022年1月1日至2024年12月31日,交通銀行及其境內(nèi)分支機(jī)構(gòu)、主要子公司遭境內(nèi)監(jiān)管部門處以單筆金額10萬(wàn)元以上的罰款共計(jì)202筆,涉及的罰沒(méi)金額總計(jì)約18044.16萬(wàn)元,占交通銀行2024年度利潤(rùn)總額的0.17%,占2024年末凈資產(chǎn)的0.02%。

這種“罰而不改”的循環(huán),也暴露了交通銀行在合規(guī)管理上多停留在事后處罰,未能建立起有效的事前防范與事中監(jiān)控機(jī)制。而頻繁被處罰,可能會(huì)引發(fā)一系列連鎖反應(yīng)。

首先是財(cái)務(wù)負(fù)擔(dān)加重,大額罰單直接減少了銀行的利潤(rùn),影響了盈利能力。其次是市場(chǎng)形象受損,頻繁的處罰可能削弱投資者和客戶對(duì)銀行的信任,進(jìn)而影響其市場(chǎng)份額和業(yè)務(wù)拓展。再者是高管頻繁被處罰,或?qū)е鹿芾韴F(tuán)隊(duì)不穩(wěn)定,影響戰(zhàn)略決策和執(zhí)行力。

總而言之,交通銀行內(nèi)部控制和合規(guī)管理上的系統(tǒng)性問(wèn)題如果得不到有效解決,可能會(huì)進(jìn)一步加劇經(jīng)營(yíng)風(fēng)險(xiǎn),形成惡性循環(huán),削弱在市場(chǎng)中的競(jìng)爭(zhēng)力。

新行長(zhǎng)的“壓力測(cè)試”

罰單之外,交通銀行的經(jīng)營(yíng)業(yè)績(jī)同樣堪憂,2024年及2025年一季度的多項(xiàng)經(jīng)營(yíng)數(shù)據(jù)呈現(xiàn)明顯的下行趨勢(shì)。

2024年,交通銀行實(shí)現(xiàn)營(yíng)業(yè)收入2598.26億元,同比增長(zhǎng)0.87%;實(shí)現(xiàn)凈利潤(rùn)935.86億元,同比增長(zhǎng)0.93%。看似增長(zhǎng)的數(shù)據(jù)背后,實(shí)則主要依賴規(guī)模擴(kuò)張。

2024年末,交通銀行的資產(chǎn)總額為14.9萬(wàn)億元,較上年末增長(zhǎng)5.98%;而凈資產(chǎn)收益率(ROE)進(jìn)一步下降為9.08%,跌至近五年最低水平且低于國(guó)有六大行的平均水平。

2025年一季度,交通銀行實(shí)現(xiàn)營(yíng)業(yè)收入663.74億元,同比下降1.02%;盡管凈利潤(rùn)同比增長(zhǎng)1.54%至253.72億元,但增長(zhǎng)質(zhì)量仍有待改善。

從核心指標(biāo)來(lái)看,交通銀行的凈息差持續(xù)收窄是最突出的問(wèn)題。2024年的凈息差為1.27%,到2025年一季度降至1.23%,創(chuàng)歷史新低。對(duì)比2020年至2023年,其凈息差依次為1.57%、1.56%、1.48%、1.28%,呈持續(xù)收窄態(tài)勢(shì)。

非利息凈收入大幅下滑加劇了盈利結(jié)構(gòu)的脆弱性。交通銀行2024年的非利息凈收入為899.94億元,同比下降3.72%。到2025年一季度,非利息凈收入約237.7億元,同比下降6.79%。

其中,交通銀行的中間業(yè)務(wù)持續(xù)萎縮,直接削弱了盈利韌性。2024年,手續(xù)費(fèi)及傭金凈收入為369.14億元,降幅達(dá)14.16%,到2025年一季度繼續(xù)同比減少2.4%至115.94億元。

資產(chǎn)質(zhì)量方面,盡管交通銀行的不良貸款率在2024年末微降0.02個(gè)百分點(diǎn)至1.31%,撥備覆蓋率同比增長(zhǎng)6.73個(gè)百分點(diǎn)至201.94%,但不良貸款余額同比上漲5.67%至1116.77億元,關(guān)注類貸款余額同比增加11.71%至1343.36億元,顯示潛在風(fēng)險(xiǎn)正在積聚。

2025年一季度,交通銀行的資產(chǎn)質(zhì)量壓力顯現(xiàn)。其中,不良貸款余額為1154.51億元,增幅為3.38%;不良貸款率為1.3%,較上年末下降0.01個(gè)百分點(diǎn);撥備覆蓋率200.41%,較上年末下降1.53個(gè)百分點(diǎn);撥備率2.59%,較上年末下降0.05個(gè)百分點(diǎn);關(guān)注類貸款余額為1356.72億元,較上年末增加13.36億元。

交通銀行的資本充足率指標(biāo)同樣不容樂(lè)觀。2024年末至2025年一季度,資本充足率從16.02%降至15.9%,一級(jí)資本充足率從12.11%降至12.07%,核心一級(jí)資本充足率從10.24%微升至10.25%,資本補(bǔ)充壓力持續(xù)加大。為此,交通銀行在2025年向財(cái)政部、中國(guó)煙草和雙維投資發(fā)行A股股票,擬募集資金規(guī)模不超過(guò)人民幣1200億元用于補(bǔ)充核心一級(jí)資本。

將交通銀行2025年一季度的多項(xiàng)經(jīng)營(yíng)數(shù)據(jù)與其他五大國(guó)有銀行對(duì)比,其落后態(tài)勢(shì)更為明顯。

在資產(chǎn)規(guī)模增速方面,交通銀行一季度的總資產(chǎn)為15.29萬(wàn)億元,較上年末增長(zhǎng)2.61%,在六大國(guó)有銀行中增速最慢,而工商銀行和建設(shè)銀行的增速均超過(guò)5%。在營(yíng)收與凈利潤(rùn)增速上,交通銀行分別排名第四和第二。

凈息差則是交通銀行最顯著的短板,一季度末僅1.23%的凈息差比六大行的平均凈息差還低,較排名第一的郵儲(chǔ)銀行(1.71%)差距達(dá)0.48個(gè)百分點(diǎn),反映出其資產(chǎn)定價(jià)能力與負(fù)債成本控制的雙重劣勢(shì)。

(2024年及2025年一季度的凈息差)

資產(chǎn)質(zhì)量指標(biāo)上,2025年一季度,交通銀行1.3%的不良貸款率在六大行中排名第四,工商銀行與建設(shè)銀行并列第五,均為1.33%,而不良率最低的郵儲(chǔ)銀行僅為0.91%。

撥備覆蓋率方面,一季度末交通銀行以200.41%排名第五,中國(guó)銀行以197.97%排名第六,而農(nóng)業(yè)銀行、郵儲(chǔ)銀行分別以297.81%、266.13%占據(jù)前兩名。

整體而言,交通銀行在盈利性、安全性、流動(dòng)性等指標(biāo)上均未展現(xiàn)出競(jìng)爭(zhēng)優(yōu)勢(shì),多項(xiàng)核心數(shù)據(jù)處于六大國(guó)有銀行的中下游水平。

在人事方面,2024年以來(lái),交通銀行系統(tǒng)反腐態(tài)勢(shì)持續(xù)高壓,已有多名領(lǐng)導(dǎo)干部被查。例如,2月4日,交通銀行廣東省分行原黨委書(shū)記、行長(zhǎng)周寶志被“雙開(kāi)”;2月8日,交通銀行金融科技部原總經(jīng)理周彥倜被政務(wù)開(kāi)除并移送起訴;6月12日,交通銀行黑龍江分行國(guó)際業(yè)務(wù)部原總經(jīng)理王立憲被查;7月31日,交通銀行無(wú)錫分行原副行長(zhǎng)盛金才被“雙開(kāi)”;8月24日,交通銀行天津市分行原黨委書(shū)記、行長(zhǎng)郭宏偉被查;12月30日,交通銀行重慶市分行營(yíng)業(yè)部副總經(jīng)理王東被查。

2025年上半年,又有2位交通銀行原高管被查。1月7日,交通銀行廣東省分行業(yè)務(wù)處理中心總經(jīng)理周土勝被查;2月26日,交通銀行浙江省分行原資深專家屠糧鋼被查。

在交通銀行處于合規(guī)與業(yè)績(jī)的“兩難棋局”時(shí),2024年6月,張寶江正式出任交通銀行新一任行長(zhǎng)。公告顯示,張寶江曾任中國(guó)農(nóng)業(yè)發(fā)展銀行副行長(zhǎng),安徽省分行行長(zhǎng),總行辦公室主任,陜西省分行副行長(zhǎng),總行政策研究室副主任(主持工作)、辦公室副主任、研究室副主任等職務(wù)。

在2025年一季度開(kāi)局不利的形勢(shì)下,交通銀行新行長(zhǎng)仍面臨多重挑戰(zhàn)。首先,如何扭轉(zhuǎn)營(yíng)收下滑、凈息差墊底的局面,是其首要任務(wù)。其次,面對(duì)頻發(fā)的違規(guī)罰單,如何重建內(nèi)控體系、推動(dòng)合規(guī)管理。再者,如何穩(wěn)定管理團(tuán)隊(duì)、重塑健康的企業(yè)文化,是長(zhǎng)期挑戰(zhàn)。此外,如何協(xié)調(diào)“新帥”與“老將”的關(guān)系,也是對(duì)管理智慧的考驗(yàn)。

今年8月,交通銀行即將發(fā)布2025年的半年度業(yè)績(jī)報(bào)告,預(yù)計(jì)也是對(duì)新行長(zhǎng)上任滿一年的又一次“壓力測(cè)試”。(圖源:交通銀行官微、企業(yè)預(yù)警通等)