當雙登股份宣布AIDC數(shù)據(jù)中心儲能業(yè)務收入暴漲113.1%、躍居第一大收入來源時,市場卻嗅到了危險信號。

2025年中報顯示,這家押注AI算力浪潮的儲能企業(yè),正陷入“增收不增利”的泥潭:毛利率創(chuàng)新低、應收賬款高企、短期償債壓力加大、存貨激增,更在行業(yè)向鋰電池轉型的關鍵期逆勢加碼鉛酸電池。

那么,雙登股份的高增長,究竟是一場抓住AI風口的華麗轉型,還是一個依靠低價競爭、犧牲利潤而堆砌出的脆弱泡沫?

“增收不增利”困局

在儲能行業(yè)風起云涌的當下,雙登股份于8月26日正式登陸港交所,成為“AIDC 儲能第一股”。上市首日,股價高開55.1%,達23.18港元/股,卻以收漲31.29%高開低走,報19.05港元/股。此后幾日,股價大幅震蕩,但還未回到首日高點,難道“上市即巔峰”?

雙登股份在港股IPO過程中,憑借儲能賽道的行業(yè)紅利與“AI數(shù)據(jù)中心儲能龍頭”的概念包裝,成功吸引資金關注,一手中簽率僅0.06%。然而,概念炒作難以掩蓋基本面缺陷,隨著2025年半年報的披露,可以發(fā)現(xiàn)其已陷入諸多困境與隱憂。

8月31日,雙登股份發(fā)布2025年中期業(yè)績報告,實現(xiàn)營業(yè)收入22.46億元,同比增長26.2%;歸母凈利潤1.61億元,同比下降2.7%。

雙登股份的“增收不增利”并非2025年上半年的偶然現(xiàn)象,而是2022年以來財務指標持續(xù)變差的體現(xiàn)。

2022年至2024年,雙登股份的營業(yè)收入分別為40.72億元、42.6億元和44.99億元,年復合增長率約為5.1%,看似保持著一定增長態(tài)勢,但增速較為緩慢,且增長動力略顯不足。同期,凈利潤分別為2.81億元、3.85億元和3.53億元,尤其是2024年凈利潤不升反降,表明在這三年間的盈利能力并未與營收同步增長。

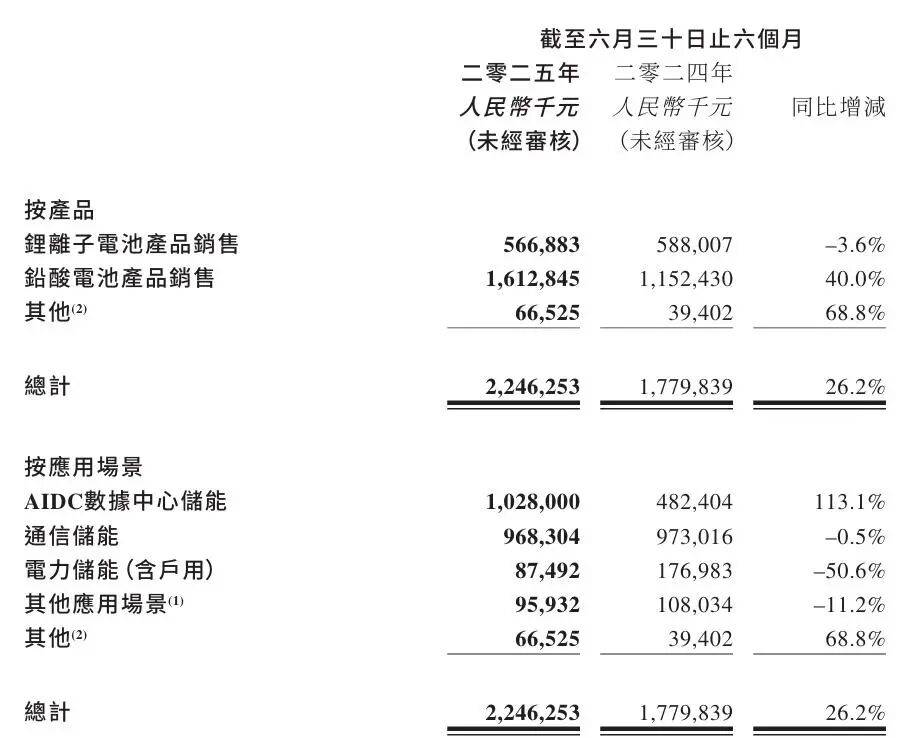

一方面,“以價換量”策略直接壓縮了利潤空間。雙登股份為維持市場份額,在鋰離子電池業(yè)務上采取激進的降價策略。例如,2025年上半年,其鋰離子電池銷量同比增長27.6%,但銷售單價因成本拖累與市場競爭大幅下降,導致該業(yè)務收入同比下滑3.6%。這種“銷量漲、收入跌”的現(xiàn)象,本質(zhì)是公司缺乏產(chǎn)品定價權,只能通過犧牲利潤換取短期規(guī)模。

另一方面,產(chǎn)品結構“劣化”拉低了盈利水平。雙登股份高毛利的鋰離子電池業(yè)務收入占比持續(xù)萎縮,從2024年上半年的33.04%降至2025年上半年的25.24%,而低毛利的鉛酸電池業(yè)務占比則從64.75%飆升至71.8%,成為營收增長的主要驅動力。產(chǎn)品結構“低端化”與宣稱的“優(yōu)化收入結構”相悖,直接導致整體盈利水平下滑。

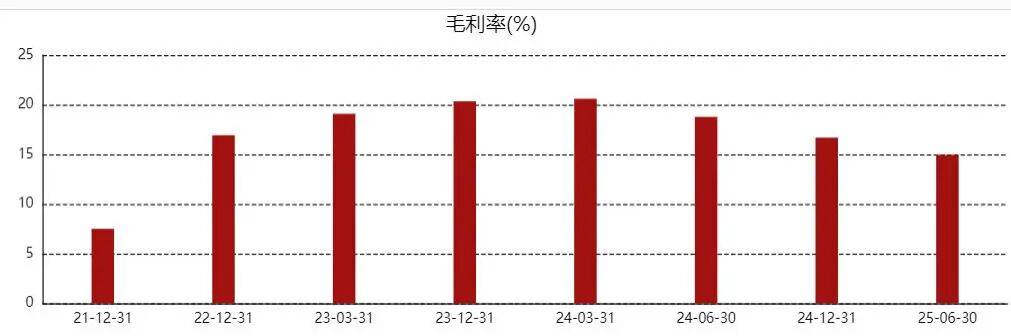

更關鍵的是,產(chǎn)品結構的“劣化”進一步加劇了整體毛利率的下降。毛利率是衡量企業(yè)盈利質(zhì)量的核心指標,而雙登股份的毛利率在2022年至2025年上半年呈加速惡化的趨勢,分別為16.93%、20.35%、16.69%和14.95%,僅2025年上半年同比跌幅就達3.9個百分點。

分產(chǎn)品看,雙登股份兩大核心業(yè)務的毛利率均面臨壓力。其中,鋰離子電池的毛利率從2024年上半年的26%驟降至2025年上半年的19.1%,跌幅近7個百分點,反映出公司在鋰電池技術、成本控制上的競爭力缺失。

同時,雙登股份的鉛酸電池毛利率也從2024年上半年的15.5%降至2025年上半年的14%。看似降幅較小,但需注意的是,2025年上半年鉛酸電池收入占比已達71.8%。而鉛酸電池行業(yè)技術壁壘低、競爭激烈,未來隨著原材料價格進一步上漲或行業(yè)產(chǎn)能過剩,其毛利率仍有下滑空間,或成為公司利潤的“潛在黑洞”。

雙登股份的毛利率持續(xù)大幅下滑,不僅直接侵蝕了利潤核心,使其在營收增長的情況下難以實現(xiàn)凈利潤的同步提升,更意味著在面對市場競爭時,價格調(diào)整空間有限,抗風險能力減弱,且技術研發(fā)、市場拓展等方面的資金投入也會受到限制。

2025年上半年,雙登股份披露的經(jīng)營活動所得現(xiàn)金流量凈額為5.07億元,看似現(xiàn)金流狀況良好,但深入拆解營運資本數(shù)據(jù)可以發(fā)現(xiàn)這一“健康假象”是建立在存貨激增、應收賬款高企及占用供應商資金基礎上的,資金鏈風險已悄然積聚。

在應收賬款方面,截至2025年6月末,雙登股份的貿(mào)易應收款項及應收票據(jù)高達23.71億元,占同期營收的105.6%及流動資產(chǎn)的56.32%。其中,賬齡在7個月以上的應收賬款占比約17%,金額達4.1億元,這部分款項回收周期長、不確定性高,存在較大壞賬風險。

存貨激增則意味著存在滯銷與減值風險。2025年上半年,雙登股份的存貨從2024年末的5.14億元激增至8.81億元,增幅超過71%,遠超營收增速。存貨激增的背后,既有為應對AIDC業(yè)務訂單提前備貨的合理性,但也暴露出產(chǎn)品滯銷或生產(chǎn)與銷售節(jié)奏不匹配的隱憂。而大量存貨不僅占用了營運資金,增加了資金成本和管理成本,而且存貨積壓還可能帶來減值壓力,進一步侵蝕利潤。

此外,雙登股份的貿(mào)易應付款項及應付票據(jù)由2024年末的9.74億元增至2025年6月末的13.15億元。這反映出公司并非通過提升回款效率改善現(xiàn)金流,而是通過延長供應商付款周期占用資金。

截至2025年6月末,雙登股份的計息銀行及其他借款總額約為11.45億元,其中短期借款約為8.99億元,占總額的78.52%;而公司期末現(xiàn)金及現(xiàn)金等價物僅為6.06億元,存在明顯的短期償債壓力。

同時,財務成本翻倍,也吞噬了凈利潤增量。2025年上半年,雙登股份的財務成本從2024年同期的670萬元暴漲至1440萬元,增幅高達115%,主要由于借款增加導致利息開支增加,及位于馬來西亞的生產(chǎn)設施相關的租賃負債的利息增加。

在此形勢下,雙登股份的資產(chǎn)負債率再次呈攀升趨勢,財務杠桿持續(xù)加碼。2022年至2025上半年,公司的資產(chǎn)負債率分別為57.2%、51.82%、53.74%及56.2%。

技術路線“”?

雙登股份成立于2011年,產(chǎn)品覆蓋鉛酸電池與鋰離子電池兩條技術線,核心應用場景包括AIDC數(shù)據(jù)中心儲能、通信儲能及電力儲能等。公司最初于2023年6月申請深交所創(chuàng)業(yè)板上市,但在歷經(jīng)兩輪問詢、四度更新招股書后,于2024年4月主動撤回申請,隨后轉戰(zhàn)港股。

當前,儲能行業(yè)正加速向鋰電池轉型。根據(jù)高工產(chǎn)研(GGII)數(shù)據(jù),2025年上半年中國鋰電池總出貨量達776GWh,同比增長68%。其中,儲能電池出貨265GWh,同比增長128%。

然而,雙登股份卻在這一趨勢下逆勢加碼鉛酸電池,成為行業(yè)內(nèi)少見的“反趨勢者”。2025年上半年,按產(chǎn)品來分,雙登股份的鋰離子電池產(chǎn)品銷售收入為5.67億元,同比下降3.6%;鉛酸電池產(chǎn)品銷售收入為16.13億元,同比增長40%。

這主要是因為一方面,AI服務器瞬時尖峰功耗超100kW,鉛酸電池憑借毫秒級響應、高可靠性成為數(shù)據(jù)中心備電首選,同時鋰電雖在海外AIDC市場占比超60%,但國內(nèi)因成本差距仍以鉛酸為主。

雙登股份為抓住這一市場機會,加大了鉛酸電池的生產(chǎn)與銷售力度。按應用場景,今年上半年其AIDC數(shù)據(jù)中心儲能收入為10.28億元,同比增長113.1%,占總營收的47.2%,首次成為第一大收入來源;而通信儲能、電力儲能收入分別為9.68億元、0.87億元,分別同比下降0.5%、50.6%。

另一方面,鉛酸電池企業(yè)轉型鋰電還面臨技術積累弱、品牌認知度低、歷史包袱重和頭部鋰電企業(yè)競爭等多重挑戰(zhàn)。今年上半年,雙登股份的鋰離子電池業(yè)務呈現(xiàn)“量增價跌”的尷尬局面,說明公司鋰離子電池產(chǎn)品的差異化競爭力和溢價能力不足。

長期來看,鉛酸電池存在技術路徑被替代的風險。隨著鋰電池技術的不斷進步和成本降低,其在數(shù)據(jù)中心場景的安全性和經(jīng)濟性模型將進一步優(yōu)化,屆時鉛酸電池的市場份額將受到嚴重擠壓。一旦鋰電池在數(shù)據(jù)中心領域廣泛應用,雙登股份的核心業(yè)務可能會面臨萎縮、收入下滑的困境。

研發(fā)投入是科技企業(yè)的核心競爭力,但雙登股份的研發(fā)投入?yún)s是絕對值增長、相對值不足、產(chǎn)出低效等。

2022年至2024年,雙登股份的研發(fā)費用分別為1.01億元、1.13億元和1.1億元,研發(fā)費用率約為2.5%、2.6%和2.5%;銷售及營銷開支分別為1億元、1.52億元和1.38億元,銷售費用率約為2.5%、3.6%和3.1%;行政開支分別為1.27億元、1.63億元和1.56億元,行政費用率約為3.1%、3.8%和3.5%。由此可見,各期的研發(fā)費用均要低于當期行政開支、銷售及營銷開支,且低于行業(yè)3%-4%的平均水平,更低于寧德時代、比亞迪等頭部企業(yè)。

2025年上半年,雙登股份表示研發(fā)費用同比增加28.7%至6330萬元,但研發(fā)費用率卻僅為2.8%。盡管研發(fā)費用的絕對值有所增長,但與行業(yè)平均水平相比,仍顯得捉襟見肘,而在電池技術快速迭代的當下,低研發(fā)投入可能導致公司在技術創(chuàng)新方面滯后。同時,雙登股份的新產(chǎn)品如鈉離子電池雖宣稱已實現(xiàn)量產(chǎn),但尚未貢獻規(guī)模收入,研發(fā)成果商業(yè)化進程緩慢。

此外,雙登股份還存在“大客戶依賴”問題。2022年至2024年,公司來自前五大客戶的收益分別為22.1億元、19.64億元、17.23億元,占同期總銷售額的54.2%、46.1%及38.3%。其中,最大客戶占同期總收入的比例分別為24.3%、21.3%和13.1%,客戶集中度較高。

2025年上半年,盡管大客戶依賴程度有所改善,但最大客戶仍貢獻了10.28%的收入。大客戶通常議價能力強、賬期長,這不僅加劇了應收賬款和現(xiàn)金流壓力,還可能使公司在與大客戶的合作中處于劣勢,難以獲得合理的利潤空間。

在海外市場方面,雙登股份稱今年上半年產(chǎn)品成功突破海外市場壁壘,已實現(xiàn)歐洲、東南亞地區(qū)的市場覆蓋,全球化布局邁出關鍵一步。同時,雙登股份此前表示IPO募集資金約40%將用作于東南亞興建鋰離子電池產(chǎn)能。

但從收入來看,海外業(yè)務不僅還未成為“第二增長曲線”,反而出現(xiàn)萎縮。2022年至2024年,雙登股份的海外收入占比分別為16.6%、21.8%、19.8%。2025年上半年,其海外收入為4億元,同比下降約22.63%;海外收入占比也從上年同期的29.04%下降至17.81%。

在全球儲能市場快速發(fā)展的背景下,雙登股份的海外收入占比下降,可能導致其在全球市場的份額逐漸萎縮,失去與國際巨頭競爭的機會。同時,全球化戰(zhàn)略受阻還可能影響技術創(chuàng)新與管理能力提升,難以充分利用全球資源和市場來實現(xiàn)規(guī)模經(jīng)濟和協(xié)同效應。

結語

雙登股份在2025年上半年抓住AIDC風口實現(xiàn)了營收的快速增長,但經(jīng)營中暴露出的增收不增利、資金周轉效率低下、財務風險積聚等問題不容忽視。

當下,雙登股份正面臨一場“轉型陣痛”:一方面要依靠傳統(tǒng)的、低毛利的鉛酸業(yè)務支撐當下增長和現(xiàn)金流;另一方面又要投入巨資開拓鋰電、鈉電等新興技術領域以謀求未來。如何平衡好短期生存與長期發(fā)展,是面臨的最大考驗。(圖源:雙登股份半年報、東方財富)