2025年上半年,江蘇銀行憑借4.79萬億元的資產(chǎn)總額,首次登上“城商行一哥”的寶座。同期營收與歸母凈利潤也實(shí)現(xiàn)雙增長,表面看似延續(xù)了“優(yōu)等生”的穩(wěn)健表現(xiàn)。

然而,在這一“高光時(shí)刻”背后,江蘇銀行的歸母凈利潤增速降至個(gè)位數(shù)、凈息差持續(xù)收窄、核心一級(jí)資本充足率逼近監(jiān)管紅線、大規(guī)模不良資產(chǎn)轉(zhuǎn)讓等,讓這家新晉“城商行一哥”的增長質(zhì)量與可持續(xù)性備受質(zhì)疑。

面對(duì)利率市場(chǎng)化、經(jīng)濟(jì)周期波動(dòng)以及監(jiān)管趨嚴(yán)的多重挑戰(zhàn),江蘇銀行這場(chǎng)“一哥”加冕的激進(jìn)擴(kuò)張背后,是否暗藏失控風(fēng)險(xiǎn)?

資產(chǎn)暴增靠政金業(yè)務(wù)?

2025年上半年,江蘇銀行實(shí)現(xiàn)營業(yè)收入448.64億元,同比增長7.78%;歸母凈利潤202.38億元,同比增長8.05%。

值得關(guān)注的是,利潤增長也有些“水分”。今年上半年,江蘇銀行的利潤總額同比下降4.14%,而歸母凈利潤仍能保持正增長,主要得益于當(dāng)期所得稅支出由去年同期的50.44億元降至23.84億元,減少了26.6億元,但這種“減稅支撐利潤”的模式并不具備可持續(xù)性。

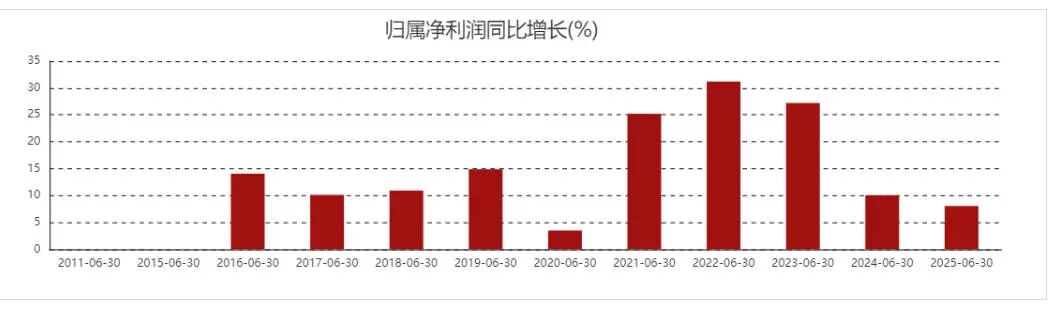

回顧近三年業(yè)績軌跡,江蘇銀行的增長曲線已呈現(xiàn)放緩趨勢(shì)。2022年至2024年,江蘇銀行實(shí)現(xiàn)營業(yè)收入705.7億元、742.93億元、808.15億元,分別同比增長10.66%、5.28%、8.78%;實(shí)現(xiàn)歸母凈利潤253.86億元、287.5億元、318.43億元,分別同比增長28.9%、13.25%、10.76%。到2025年上半年,頹勢(shì)進(jìn)一步顯現(xiàn)。

增速放緩的背后,是多重因素的疊加,其中凈息差的持續(xù)收窄是關(guān)鍵。2025年上半年,江蘇銀行的凈息差為1.78%,而2022年至2024年的凈息差分別為2.32%、1.98%、1.86%。凈息差收窄直接擠壓了利息收入的盈利空間,盡管通過資產(chǎn)擴(kuò)張拉動(dòng)利息凈收入同比增長19.1%,但“以量補(bǔ)價(jià)”模式已顯乏力,利息收入的“效率紅利”正在流失。

同時(shí),非息收入的“失速”則成為一大拖累。2025年上半年,江蘇銀行實(shí)現(xiàn)非息收入119.25億元,同比大降14.6%。其中,手續(xù)費(fèi)及傭金凈收入為31.86億元,同比增長5.15%;而投資收益與公允價(jià)值變動(dòng)收益分別為79.6億元、-2.26億元,分別同比減少1.24億元與22.72億元,同比下降1.54%、111.07%。對(duì)此,江蘇銀行表示主要系上半年債市波動(dòng)較大,對(duì)公司其他非息收入增長形成負(fù)向影響。

但這也反映出江蘇銀行業(yè)務(wù)結(jié)構(gòu)的脆弱性,過度依賴傳統(tǒng)信貸業(yè)務(wù),投資業(yè)務(wù)缺乏風(fēng)險(xiǎn)對(duì)沖能力,一旦市場(chǎng)轉(zhuǎn)向,非息收入便淪為“拖油瓶”,失衡問題尤為明顯。從收入構(gòu)成看,2025年上半年,江蘇銀行的利息凈收入329.39億元,同比大幅增長19.1%,占營收比重達(dá)73.42%,較上年末提升4.18個(gè)百分點(diǎn);反觀非息收入,還未能成為營收“第二增長曲線”,占營收比重降至26.58%。

這種“單腿走路”的營收結(jié)構(gòu),可能帶來兩大直接影響:一方面,非息收入短板使得江蘇銀行在市場(chǎng)波動(dòng)中缺乏足夠的緩沖能力,整體營收的穩(wěn)定性受到考驗(yàn);另一方面,利息收入的提升加劇了江蘇銀行對(duì)資產(chǎn)規(guī)模擴(kuò)張的依賴,需持續(xù)消耗資本。

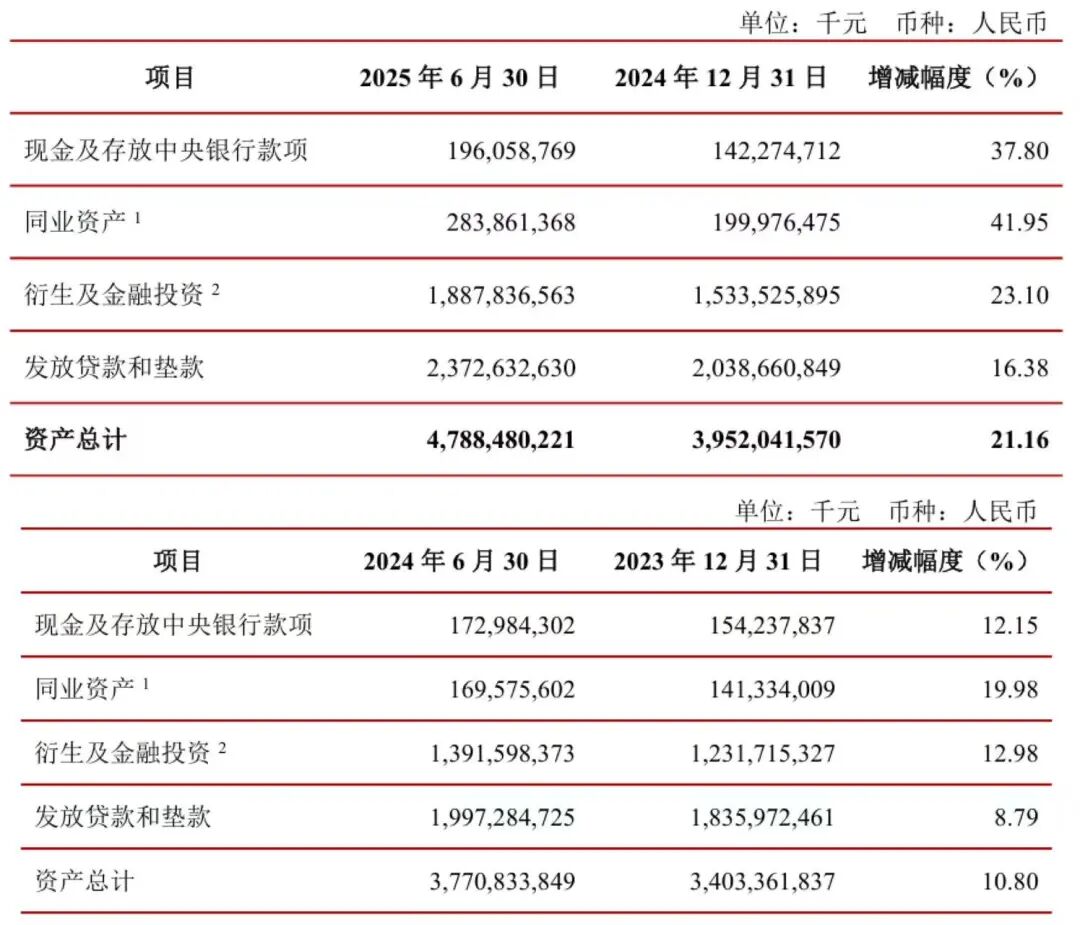

2025年上半年,江蘇銀行的資產(chǎn)規(guī)模迎來“爆發(fā)式”增長。截至2025年6月末,總資產(chǎn)達(dá)4.79萬億元,同比暴增26.99%;其中發(fā)放貸款及墊款余額2.37萬億元,同比增長18.79%。同期,負(fù)債總額4.45萬億元,同比增長27.87%,其中吸收存款余額2.59萬億元,同比增長21.63%。

這種資產(chǎn)規(guī)模的快速擴(kuò)張雖帶來了業(yè)績?cè)鲩L,但也埋下了諸多隱患,包括但不限于大量消耗資本金、資產(chǎn)質(zhì)量后期惡化風(fēng)險(xiǎn)增加以及資產(chǎn)收益率可能因低效資產(chǎn)配置而下降等。例如,從盈利效率看,江蘇銀行2025年上半年的年化加權(quán)平均凈資產(chǎn)收益率為15.64%,同比下降0.78個(gè)百分點(diǎn),反映出資產(chǎn)擴(kuò)張的“分母效應(yīng)”已開始稀釋盈利水平。

通過細(xì)究資產(chǎn)結(jié)構(gòu),可以發(fā)現(xiàn)江蘇銀行的資產(chǎn)規(guī)模擴(kuò)張并非主要來自信貸資產(chǎn),而是高度依賴非信貸業(yè)務(wù),例如金融投資、同業(yè)資產(chǎn)等。

財(cái)報(bào)顯示,2025年上半年末,江蘇銀行的衍生及金融投資余額為18878億元,較去年同期的13916億元增長35.66%,占總資產(chǎn)的比重約為39.42%;同業(yè)資產(chǎn)為2839億元,較去年同期的1696億元增長67.39%,占總資產(chǎn)的比重約為5.93%。

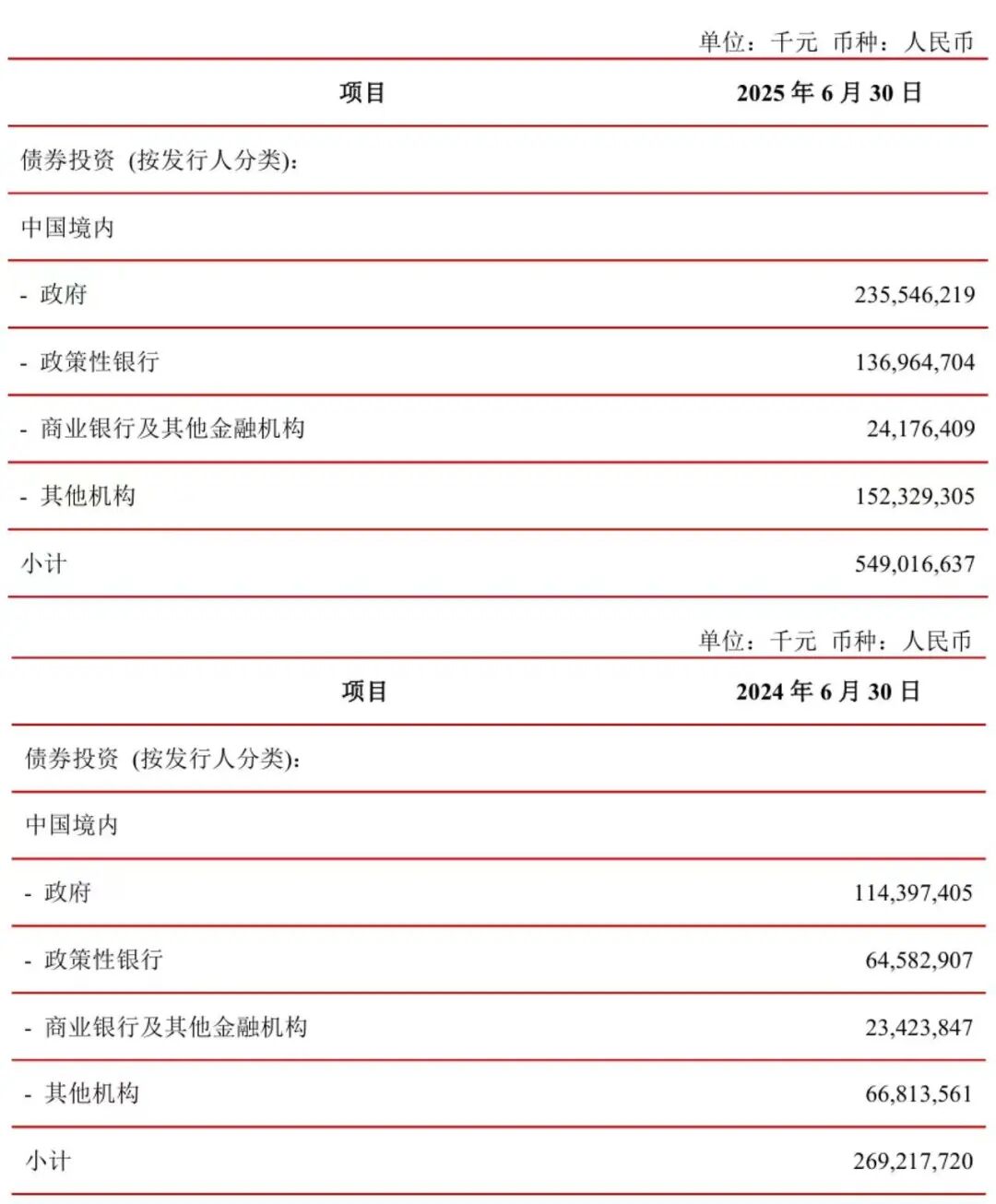

2025年上半年,江蘇銀行的金融投資增量主要體現(xiàn)在“其他債權(quán)投資”領(lǐng)域。報(bào)告期末,其他債權(quán)投資賬面價(jià)值為6836億元,較去年同期的3145億元增幅達(dá)117.36%;其中債券投資為5997億元,較去年同期的3007億元增長99.43%。

財(cái)報(bào)顯示,“其他債權(quán)投資”按發(fā)行人分類中,境內(nèi)其他機(jī)構(gòu)債券由2024年上半年的668億元增至今年上半年的1523億元,同比增長128%;同期,境內(nèi)政府債券由1144億元增至2355億元,同比增長106%。“其他機(jī)構(gòu)”是指除政府、政策性銀行、商業(yè)銀行及其他金融機(jī)構(gòu)外的發(fā)債主體,主要包括企業(yè)和融資平臺(tái)等。

從國內(nèi)債券市場(chǎng)整體增速來看,新世紀(jì)評(píng)級(jí)報(bào)告顯示,2025年上半年,公司債發(fā)行規(guī)模為8630.54億元,同比上升12.45%;企業(yè)債的發(fā)行規(guī)模為143.21億元,同比下降63.4%。在政府債券方面,今年上半年,國債發(fā)行量為7.88萬億元,同比增長35.28%;地方政府債券發(fā)行金額合計(jì)5.49萬億元,同比增長57.03%。如此對(duì)比,江蘇銀行2025年上半年的債券發(fā)行增速遠(yuǎn)超行業(yè)平均水平。

在貸款的行業(yè)分布方面,截至今年6月末,江蘇銀行各項(xiàng)貸款余額中占比排名第一的貸款行業(yè)是“租賃和商務(wù)服務(wù)業(yè)”,余額為4455億元,占比18.33%。對(duì)比來看,2024年上半年,江蘇銀行的租賃和商務(wù)服務(wù)業(yè)貸款余額為3258億元,占比15.86%。這也就是說,江蘇銀行的租賃和商務(wù)服務(wù)業(yè)貸款余額一年之內(nèi)增加了1197億元,同比增長36.74%。根據(jù)公開信息,所謂“租賃和商務(wù)服務(wù)業(yè)”貸款科目項(xiàng)通常是地方政府的開發(fā)園區(qū)貸款。

從貸款結(jié)構(gòu)看,江蘇銀行的對(duì)公業(yè)務(wù)“一枝獨(dú)秀”,零售業(yè)務(wù)“拖后腿”情況明顯。2025年上半年,江蘇銀行的對(duì)公貸款余額16250億元,同比增長約24.36%,占貸款總額比重66.88%;個(gè)人貸款余額6955億元,同比增長約9.6%,占貸款總額比重僅為28.62%。零售業(yè)務(wù)具有分散風(fēng)險(xiǎn)、穩(wěn)定息差的優(yōu)勢(shì),長期短板或使江蘇銀行在經(jīng)濟(jì)波動(dòng)時(shí)缺乏“穩(wěn)定器”,也難以享受消費(fèi)帶來的增長紅利。

經(jīng)過上述整體分析,再結(jié)合江蘇銀行深耕長三角的區(qū)位特點(diǎn),市場(chǎng)普遍認(rèn)為2025年上半年其資產(chǎn)規(guī)模的暴增可能主要集中于地方債、城投債、平臺(tái)貸等政金類資產(chǎn)。

經(jīng)營風(fēng)險(xiǎn)暗涌?

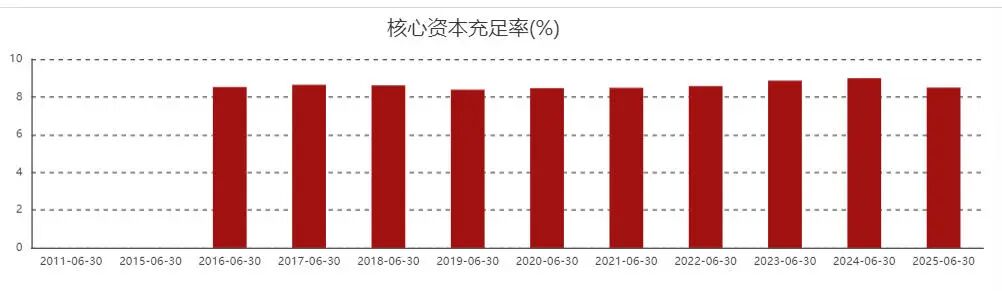

江蘇銀行還面臨資本充足率逼近監(jiān)管紅線,永續(xù)債“補(bǔ)血”治標(biāo)不治本的困境。截至2025年6月末,江蘇銀行資本充足率、一級(jí)資本充足率、核心一級(jí)資本充足率分別為12.36%、11.17%、8.49%,分別較上年末分別下降0.63、0.65、0.63個(gè)百分點(diǎn),三項(xiàng)指標(biāo)全面下滑。而作為國內(nèi)系統(tǒng)重要性銀行,江蘇銀行的核心一級(jí)資本充足率需滿足不低于7.75%的最低監(jiān)管要求。

對(duì)此,江蘇銀行行長袁軍在2025年半年度業(yè)績說明會(huì)上表示,下半年將著重推動(dòng)資產(chǎn)結(jié)構(gòu)優(yōu)化,保持利潤穩(wěn)定內(nèi)生積累,確保資本充足率達(dá)標(biāo)趨優(yōu)。

實(shí)際上,近年來江蘇銀行在資本補(bǔ)充方面壓力一直不小。為緩解資本壓力,2025年4月和6月,其分別發(fā)行了規(guī)模為200億元、100億元的永續(xù)債,全部用于資本補(bǔ)充。

不過,這種外部融資方式對(duì)于補(bǔ)充核心一級(jí)資本充足率也存在局限性。首先,永續(xù)債僅能補(bǔ)充“其他一級(jí)資本”,對(duì)核心一級(jí)資本充足率無實(shí)質(zhì)提升,而核心一級(jí)資本的補(bǔ)充幾乎只能依賴凈利潤留存,但上半年的凈利潤增速遠(yuǎn)低于風(fēng)險(xiǎn)加權(quán)資產(chǎn)增速,資本供需缺口持續(xù)擴(kuò)大。

其次,頻繁發(fā)債補(bǔ)充資本會(huì)增加財(cái)務(wù)成本,永續(xù)債每年需支付2.05%-2.08%的票面利率,新增利息支出會(huì)擠壓凈利潤增長空間,進(jìn)一步削弱資本內(nèi)生補(bǔ)充能力。

再者,如果后續(xù)核心一級(jí)資本充足率繼續(xù)下滑,江蘇銀行可能面臨業(yè)務(wù)擴(kuò)張限制,如縮減貸款規(guī)模、限制金融投資,屆時(shí)營收和凈利潤增長可能會(huì)失速。

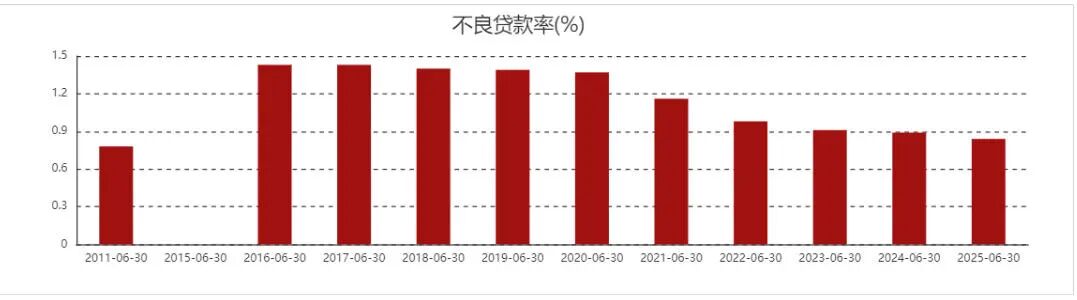

在資產(chǎn)質(zhì)量方面,半年報(bào)顯示,截至2025年6月末,江蘇銀行的不良貸款率為0.84%,較上年末下降0.05個(gè)百分點(diǎn),在頭部城商行中保持較低水平。但這一亮眼數(shù)據(jù)背后,存在大規(guī)模不良資產(chǎn)的轉(zhuǎn)讓與核銷,資產(chǎn)質(zhì)量的真實(shí)狀況仍需審慎看待。

今年2月至5月,江蘇銀行在銀登網(wǎng)連續(xù)掛牌9期個(gè)貸不良資產(chǎn)包,合計(jì)未償本息規(guī)模達(dá)147.23億元,這一數(shù)字相當(dāng)于其2025年上半年歸母凈利潤的72.75%。

從資產(chǎn)包質(zhì)量看,江蘇銀行于2月27日首次掛出4期個(gè)貸不良包,這些不良資產(chǎn)的底層均為歷史網(wǎng)貸類消費(fèi)貸,未償本息合計(jì)約70.9億元,涉及約33萬戶借款人,加權(quán)逾期天數(shù)965-1186天(約2.6-3.3年),起始價(jià)合計(jì)約3.47億元,僅相當(dāng)于未償本息的4.89%。因“無人競(jìng)價(jià)或出價(jià)未達(dá)保留價(jià)”集體流拍后,江蘇銀行不得不追加“反委托”條款重新掛牌。

5月29日,江蘇銀行再掛5期個(gè)貸不良包(含4期消費(fèi)貸、1期信用卡透支),未償本息金額合計(jì)76.35億元,涉及約43.26萬戶。盡管此次逾期天數(shù)降至475-854天(約1.3-2.4年),且未設(shè)起始價(jià)(或暗示可議價(jià)),但仍因同樣原因流拍,被迫追加“反委托”條款后重新掛牌。上述兩次流拍,從側(cè)面反映出江蘇銀行資產(chǎn)質(zhì)量的真實(shí)狀況不容樂觀。

財(cái)報(bào)顯示,2025年上半年,江蘇銀行當(dāng)期轉(zhuǎn)銷的不良貸款為99.19億元。盡管短期內(nèi)快速轉(zhuǎn)讓與核銷不良資產(chǎn)可能會(huì)壓低不良貸款率,但也消耗了大量的撥備和財(cái)務(wù)資源。此外,不良資產(chǎn)的回收率較低,可能導(dǎo)致實(shí)際損失高于賬面反映的水平。

分行業(yè)看,截至2025年6月末,江蘇銀行在房地產(chǎn)業(yè),信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),以及個(gè)人經(jīng)營性貸款的不良貸款率居前,分別為3.95%、1.84%、1.67%,較上年末分別上升1.75個(gè)百分點(diǎn)、上升0.04個(gè)百分點(diǎn)、下降0.37個(gè)百分點(diǎn)。

然而,不良貸款率的改善,難以掩蓋撥備覆蓋率下滑的風(fēng)險(xiǎn)。2025年上半年,江蘇銀行的撥備覆蓋率為331.02%,較上年末下降19.08個(gè)百分點(diǎn),較2023年末的389.53%下降近60個(gè)百分點(diǎn)。盡管撥備覆蓋率仍處于行業(yè)較高水平,但其下降趨勢(shì)表明風(fēng)險(xiǎn)緩沖能力正在持續(xù)弱化。此外,撥貸比從2023年末的3.48%降至2024年末的3.12%,再下降到2025年上半年的2.77%,對(duì)不良貸款的覆蓋能力進(jìn)一步減弱。

就在江蘇銀行沖刺“城商行一哥”的同時(shí),內(nèi)控合規(guī)問題與治理短板卻頻繁暴露,成為制約其發(fā)展的“軟實(shí)力”瓶頸。今年上半年,江蘇銀行因多項(xiàng)業(yè)務(wù)違規(guī)收到多張監(jiān)管罰單。例如,6月,江蘇銀行深圳分行因貸款業(yè)務(wù)管理不到位、未按規(guī)定使用會(huì)計(jì)科目、保證金來源不合規(guī)等三項(xiàng)違規(guī),被處以200萬元罰款并沒收違法所得16.43萬元,相關(guān)責(zé)任人分別受到警告、罰款等處罰。

4月,江蘇銀行宿遷分行因固定資產(chǎn)貸款管理不到位、流動(dòng)資金貸款管理不到位、個(gè)人貸款管理不到位,被宿遷金融監(jiān)管分局罰款85萬元。同時(shí),4名支行行長被警告并罰款5-6萬元。

合規(guī)問題頻發(fā)的原因主要在于“重業(yè)務(wù)、輕合規(guī)”的文化未得到根本轉(zhuǎn)變,內(nèi)部風(fēng)控體系存在缺陷。這種狀況可能產(chǎn)生諸多負(fù)面影響:一是頻繁的監(jiān)管處罰不僅帶來直接財(cái)務(wù)損失,還可能損害銀行的聲譽(yù)和市場(chǎng)形象;二是合規(guī)風(fēng)險(xiǎn)積累可能引發(fā)更大的系統(tǒng)性風(fēng)險(xiǎn),威脅銀行的穩(wěn)健經(jīng)營;三是管理層對(duì)合規(guī)建設(shè)的重視程度不足,可能導(dǎo)致問題屢查屢犯,形成惡性循環(huán)。

同時(shí),ESG表現(xiàn)墊底。據(jù)國際主流ESG評(píng)價(jià)機(jī)構(gòu)標(biāo)準(zhǔn)普爾(S&P)信息,江蘇銀行ESG評(píng)分為21分(滿分為100分),在7家可查上市城商行中排名末位,并且其E、S、G三大主題得分都低于平均值。

此外,治理層面還面臨不確定性。公開信息顯示,江蘇銀行董事長葛仁余出生于1965年10月,到2025年10月將年滿60周歲,為法定退休年齡。自2023年10月掌舵以來,葛仁余推動(dòng)了江蘇銀行資產(chǎn)規(guī)模的快速擴(kuò)張,但隨著其退休臨近,未來管理層是否更換、戰(zhàn)略是否調(diào)整等均存在不確定性,可能引發(fā)市場(chǎng)擔(dān)憂。

結(jié)語

江蘇銀行的“城商行一哥”之路,看起來像是一場(chǎng)以規(guī)模換增長、以風(fēng)險(xiǎn)換地位的“豪賭”。而代價(jià)正隨著時(shí)間推移逐漸顯現(xiàn):資本消耗速度遠(yuǎn)超補(bǔ)充能力,潛在不良風(fēng)險(xiǎn)持續(xù)積累,合規(guī)與聲譽(yù)風(fēng)險(xiǎn)不斷上升,“以量補(bǔ)價(jià)”模式或難以為繼。

對(duì)江蘇銀行而言,成為“城商行一哥”只是起點(diǎn),如何破解息差、資本、撥備等三率齊降的難題,優(yōu)化業(yè)務(wù)結(jié)構(gòu),補(bǔ)足治理短板,才是未來發(fā)展的關(guān)鍵。畢竟,對(duì)于銀行來說,規(guī)模不是“護(hù)身符”,穩(wěn)健與質(zhì)量才是穿越周期的核心能力。(圖源:江蘇銀行半年報(bào)、東方財(cái)富)