“玻璃懸崖”,這個由英國學者提出的商業術語精準描繪了當下諸多家族企業“女二代”的接班困境:當企業陷入危機或行業進入寒冬時,女性繼承者往往被推至權力前臺,看似手握權杖,實則伴隨更高的失敗風險。若能扭轉頹勢,功勞或許歸于幕后;若失敗,便可能成為“背鍋者”。

通威股份董事長兼CEO劉舒琪的接班之路,或許會成為這一現象的典型樣本。2023年3月,這位年僅34歲的“光二代”接掌通威股份時正處于業績巔峰,彼時市場將其譽為“最幸運的光二代”。但不到兩年半,這份“幸運”便化為沉重的枷鎖,通威股份已淪為行業“虧損王”,且劉舒琪上任后主導的160億元定增終止、50億元并購折戟。

業績斷崖式下跌、戰略接連受挫,讓市場不禁質疑:劉舒琪的“火箭式”接班,究竟是父親劉漢元“年輕化戰略”的成果,還是行業寒冬中“臨危受命”的權宜之計?在重壓之下,劉舒琪能否真正掌控這家橫跨農牧與光伏的千億企業?

“盈利王”變“虧損王”

根據通威股份2025年半年報,上半年實現營業收入405.09億元,同比下降7.51%;歸母凈利潤虧損49.55億元,較2024年同期的-31.29億元擴大58.35%,創下近十年最差半年度業績。

這一業績頹勢,較大程度上是外部行業寒冬與內部決策失誤疊加的結果。從外部看,光伏產業鏈價格持續暴跌是直接誘因。據公開數據,2022年至2025年上半年,硅料價格從30萬元/噸跌至5萬元/噸以下,跌破多數企業的成本線。此外,組件、電池片等價格也同步下跌,InfoLink Consulting數據顯示,2025年上半年多晶硅、硅片、電池、組件產品均價分別較年初降幅約10%、20%、15%、2%,全行業仍面臨產能過剩與需求疲軟的雙重挑戰。

從內部看,劉舒琪主導的逆勢擴產導致通威股份產能利用率低下,存貨積壓嚴重。例如,2023年,通威股份先后宣布在四川樂山市、成都雙流區、樂山峨眉山、樂山五通橋區以及鄂爾多斯市等地合計投資645億元,其中僅鄂爾多斯一項就高達280億元。

截至2025年上半年,通威股份已形成高純晶硅年產能超90萬噸,太陽能電池年產能超150GW,組件年產能超90GW。但據「大時空指數」測算,上半年通威股份的高純晶硅、太陽能電池、太陽能組件產能利用率分別僅為36%、67%、54%。大量閑置產能不僅無法貢獻利潤,反而增加折舊與維護成本,或形成“擴產-閑置-虧損”的惡性循環。

從業務結構看,光伏業務仍是通威股份的營收主力,2025年上半年實現營收266.8億元,占比約65.9%,但該板塊營業成本高達281億元,毛利虧損14.2億元。而通威股份賴以“輸血”的農牧業務也難挽頹勢。2025年上半年,農牧業務實現營收133.24億元,同比下降近8%,毛利率雖維持9.5%,但相較于光伏業務的巨虧,如同“杯水車薪”。

通威股份的巔峰時期出現在2022年,全年實現了1424億元的總營收和257.3億元的歸母凈利潤,市值一度突破3000億元,成為當之無愧的“盈利之王”。 但從2023年開始,行業形勢急轉直下,通威股份的業績也逐步下跌直至巨額虧損。

從過往兩年半通威股份的業務布局來看,劉舒琪的核心經營策略可概括為兩點:一是高杠桿擴產求規模,二是技術廣撒網求覆蓋。

面對業績困局,劉舒琪的行業研判與經營策略透著“樂觀”與“路徑依賴”。接班一年后,《中國企業家》2024年5月發布的報道中稱,在擴產上劉舒琪表示“要看跟第二名拉開了多少成本優勢,如果可以達到10%,甚至20%,就可以保持我們的絕對優勢”。同時,劉舒琪還表示,“未來5年到10年的行業趨勢,父親比我看得更清楚,而且我們也做了充分的準備。”

在技術層面,劉舒琪的做法是同步跟進TOPCon、HJT、xBC、鈣鈦礦/硅疊層等市面上的每一項技術路線,試圖以“全覆蓋”規避技術迭代風險。在今年5月20日召開的通威股份2024年年度股東大會上,劉舒琪進一步表示:“無論是硅料還是電池片技術的研發,我們都持開放態度,在研發投入上不設上限。在鞏固TOPCon量產技術領先地位的同時,我們會持續加大HJT、鈣鈦礦等技術的研發投入,形成多元化技術儲備。”不過,這種策略不僅分散了資源,還可能因多線投入加劇資金壓力。

激進擴張的代價是2025年上半年的財務數據全面“亮紅燈”,也暴露了劉舒琪經營下的通威股份存在“健康風險”。 截至2025年6月30日,通威股份的經營活動產生的現金流量凈額同比暴跌302.94%至-19.51億元,負債總額攀升至1452.46億元,資產負債率高達71.93%,較2024年末上升1.49個百分點。

通威股份的負債規模在過去三年間快速膨脹。數據顯示,2022年至2024年,總負債分別為723.3億元、905.34億元、1379.98億元,這使得通威股份的資產負債率從2022年末的49.69%持續攀升至55.08%、70.44%。

同時,費用結構也進一步惡化。2025年上半年,通威股份的銷售費用因廣告宣傳費減少同比微降0.29%至8.86億元,管理費用因職工薪酬減少同比大幅下降37.33%至14.54億元,研發費用因研發用原材料價格下降同比減少14.07%至5.33億元,但財務費用卻因融資規模擴大(短期借款為25.92億元,一年內到期非流動負債121.2億元)同比激增77.27%至13.49億元,其中利息支出達14.58億元,同比增加52.6%。

2025年上半年,通威股份的投資活動產生的現金流量凈額為-61.64億元,較上年同期的-168.84億元收窄63.49%,主要系項目建設投資支出減少。籌資活動產生的現金流量凈額為106.84億元,較上年同期的198.02億元下降46.04%,主要因本期償還借款規模增加。雖然通威股份仍能獲得外部融資,但融資規模的下降表明其在融資市場的吸引力有所減弱,或者融資成本上升,導致不得不減少融資行為,并表明資金鏈壓力正在上升。

這些數據背后,反映出通威股份“流動性依賴融資、盈利依賴行業回暖”的被動局面。還值得關注的是,2025年上半年,通威股份的應付票據及應付賬款達到350.4億元,占總負債的比例為24.12%。這實際是占用上游供應商資金緩解現金流壓力。

經營決策連環挫敗

劉舒琪的接班之路,被外界稱為“火箭式”,但其履歷的“單薄”與“速成”,似乎也注定了其可能難以快速掌控通威股份這艘巨輪。

公開信息顯示,劉舒琪本科畢業于英國倫敦女王瑪麗大學。2021年9月,通威股份光伏商務部組建后,她開始擔任該部門總經理,這也是她在通威股份的首個核心崗位,負責供應鏈、市場、銷售及成本管理等環節,此時距離她2023年3月接任董事長也僅一年半時間。2022年5月,劉舒琪被增補為通威股份第八屆董事會董事,同期擔任總裁助理,但其工作內容仍集中在光伏商務部。

劉漢元為女兒的接班可能也早有鋪墊。2019年5月,劉漢元卸任通威股份董事長,由時年35歲的謝毅接任,對外宣稱“推進上市公司高管團隊的年輕化進程”。

謝毅也確實是位“合格的過渡者”:2011年加入通威集團任總裁助理;2013年29歲時執掌通威太陽能,主導8.7億元并購案;擔任董事長期間,通威股份市值從600億元推升至1700億元左右。不過,謝毅任職僅3年11個月,便在2023年3月“讓賢”給劉舒琪。市場也由此認為,謝毅的真正作用更像是為劉舒琪的接班“鋪路”,因為他不僅證明了“年輕管理者可以帶領上市公司高速發展”,而且也為劉舒琪熟悉業務爭取了時間。

然而,劉舒琪接班的2023年,恰是光伏行業“由盛轉衰”的臨界點,她面臨的行業環境已截然不同。2023年以前,光伏行業受益于“碳中和”政策,需求激增,公開數據顯示,2020-2023年全球光伏產能翻倍增長,而需求僅增50%,產能過剩的隱患已埋下。2023年之后,行業產能過剩矛盾集中爆發,直接引發產品價格雪崩,企業盈利空間被徹底擠壓。

從行業周期走向看,由于產能出清較慢,僅靠行業自律穩價也難以持續,再加上政策見效需一到兩年,導致短期回暖的希望渺茫。因此,劉舒琪面對的可能是一個比其父輩創業時更復雜、更殘酷的行業環境,而她的履歷中還無應對周期低谷的經驗。

在行業產能過剩、價格暴跌的背景下,劉舒琪選擇“逆勢擴產”,這一決策被外界視為“繼承父親的賭性”,但“賭對周期”是需要準確判斷力與資源儲備的。

2023年4月,劉舒琪上任僅一個月,便推出160億元定增計劃,用于云南、內蒙古的高純晶硅項目。盡管該計劃9月因“當前資本市場環境發生變化,公司價值存在明顯低估”而撤回,但兩個項目依舊分別于2024年二季度、四季度投產,均靠自籌資金推進。

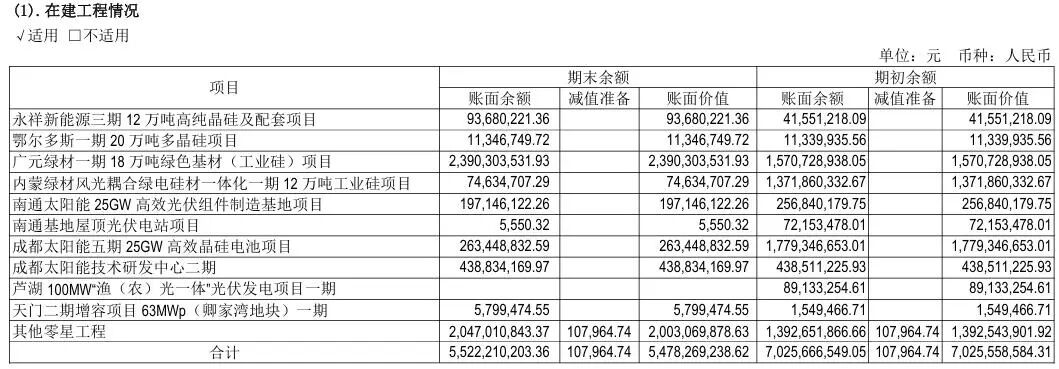

實際上,160億元定增計劃的失敗,可能意味著市場對通威股份擴產邏輯的否定。不過,通威股份在2023年及2024年均為“擴產不停”狀態,截至2025年6月30日,公司在建工程期末余額為54.78億元。

然而,逆勢擴產的負面影響不僅導致資金占用加劇、負債激增,還可能錯失轉型時機。當陽光電源、晶科能源、阿特斯、天合光能等聚焦海外市場時,通威股份2025年上半年的境外營收僅66.8億元,占總營收的16.49%,基數低,難以彌補境內虧損。

50億元擬收購潤陽股份51%股權計劃,是劉舒琪接班后主導的首個超大型并購,2024年8月官宣時被稱為“光伏史上最大并購案”,目標是獲取潤陽股份的海外產能與銷售渠道。但彼時潤陽股份已隱患重重:泰國四期組件廠及電池片工廠停工;與天合光能在美國的專利糾紛進入關鍵階段,若敗訴則面臨禁售風險;資產負債率超79%;IPO失敗。再加上通威股份自身財務狀況在交易磋商期間持續惡化,現金流緊張等問題,通威股份于2025年2月宣布終止交易。

劉舒琪上任后主導的兩大關鍵項目均以失敗告終,不僅暴露了決策缺陷,還可能影響市場信任。一方面,通威股份可能錯失彌補“無境外工廠”短板的機會,在歐美關稅壁壘下,海外市場份額或難以快速拓展;另一方面,并購案作為劉舒琪“證明自己”的關鍵項目,失敗后投資者可能對劉舒琪的“戰略判斷力”產生質疑。

今年3月,通威股份發布公告,為核心子公司永祥股份進行增資擴股。7月,工銀金融、中信金融等10多家央企、國資機構對永祥股份增資49.16億元,投資者合計占股比例為15.4%。究其原因,引入國資既可緩解現金流壓力,又可借助國資“信用背書”獲得更多銀行借款,或是“無奈之舉”,但卻能獲得“熬過寒冬”的援助。

是“臨時看門人”?

通威股份的創始人劉漢元雖已退居二線,但其仍通過董事身份參與公司治理,并作為通威集團董事局主席主導公司戰略,可以說影響力仍無處不在。而這位以“敢賭”著稱的實業家,可能正面臨嚴峻的傳承考驗。

劉漢元的創業充滿“賭性”與“周期判斷力”。據公開信息,1983年,他湊了500元買了舊鋼管、自己焊好鐵箱、買了小魚苗和魚飼料,正式開始創業。1984年,劉漢元發明的“渠道金屬網箱式流水養魚技術”通過驗收,并創造了四川省養魚高產紀錄。1986年,劉漢元在老家和幾個伙伴建起了一個漁用飼料廠,這便是通威集團的雛形。1992年,劉漢元成立了四川通威飼料有限公司。2004年3月2日,通威股份正式在上交所上市。

直到2006年,劉漢元跨界光伏行業,涉足多晶硅環節。2008年,通威股份收購四川永祥50%的股份,即便彼時爆發金融危機,多晶硅價格暴跌,但同年11月仍投產首批2000多噸多晶硅。此后光伏補貼退坡、歐美光伏“雙反”調查,劉漢元卻選擇抄底瀕臨破產的賽維電池廠。這期間劉漢元持續用通威的飼料業務利潤“輸血”光伏,堅持擴產并迎來行業反轉,最終在2022年光伏上行期劉漢元超越劉永好成為四川首富。

從創業經歷和公開媒體報道來看,劉漢元的管理風格有兩大特點:一是“敢賭”,善于在行業低谷擴產,博取周期紅利;二是“細節控”,對生產、成本、技術的每個環節都親自把控,通威股份早期的成本優勢便源于他對硅料生產工藝的細節優化。這種“親力親為”的風格,讓他在通威股份內部擁有絕對權威,即便2019年卸任董事長,可能仍實際掌控戰略決策權。再者,自2023年以來,通威股份推行的“逆勢擴產”策略,也與劉漢元“賭周期”的風格高度一致。

與劉漢元的“細節控”不同,劉舒琪的管理風格被形容為“果斷、直接”,而這種“差異”也更凸顯了她對父親的“權力依賴”。據《中國企業家》報道,劉舒琪在會議中常要求“快點,說重點”,通過大量會議了解業務,強調“效率”和“抓大放小”。

不過,“抓大放小”的前提是“能看清大方向”,而劉舒琪可能還不具備這種能力,只能依賴劉漢元。例如,她在媒體采訪中說:“未來5年到10年的行業趨勢,父親比我看得更清楚。”這種表述看似“謙遜”,但可能意味著通威股份的核心戰略仍由劉漢元“幕后指揮”,劉舒琪更多是“執行者”。

劉漢元的“幕后影響”對劉舒琪而言是“雙刃劍”:一方面,父親的行業資源與判斷力可以幫她規避部分風險;另一方面,市場可能在較長一段時間內始終將劉舒琪視為“劉漢元的代言人”,而非獨立決策者。

因此,要判斷劉舒琪是否為“臨時看門人”,需先看懂通威股份的“靈魂人物”劉漢元的創業歷程與管理風格,這決定了通威的“權力底色”。從市場預期看,“劉漢元何時復出”的討論頻繁出現,而這種預期會進一步削弱劉舒琪的“決策權威性”。

不過,即便遭遇2024年和2025年上半年虧損,但截至今年6月末,通威股份的貨幣資金為193.2億元,交易性金融資產為139.1億元,合計流動性332.3億元。有業內人士認為,按照2024年的虧損程度計算,通威股份的現金再熬五年也行。

在2024年年度股東大會上,劉舒琪表示,“在寒冬中,比拼的就是企業各自的底子,即企業是否有足夠的現金流,是否保持技術的領先性。”

結語

劉舒琪接班兩年半的歷程,是一場“理想與現實的碰撞”:她帶著“最幸運光二代”的光環上任,卻恰逢光伏行業周期寒冬;她試圖用“規模擴張”“全產業鏈”證明自己,卻因風險把控及歷練不足導致經營決策接連受挫;她看似手握決策權,卻仍位于父親劉漢元的“權力羽翼”之下。

這位玻璃懸崖上的“光二代”,接過的是權柄還是“燙手山芋”還不好說。懸崖邊的風很大,故事還未終局。(圖源:通威股份官微、半年報及東方財富)