當AI賦能金融創新,一家銀行能否在科技浪潮中兼顧合規與發展?北京農商銀行給出了一個充滿矛盾的答案。

同時,作為國內唯一未上市的萬億級農商行,北京農商銀行的IPO長跑已持續十三載。

新任董事長關文杰的“空降”被寄予厚望,但這位出身華夏銀行的改革者,既要面對歷史遺留的治理頑疾,又要在數字化轉型與傳統業務間尋找平衡。

屢罰不改?

近年來,金融科技浪潮席卷銀行業,不少銀行積極投身技術變革,北京農商銀行也是其中之一。

2月17日,北京農商銀行宣布整合浪潮系列服務器與vLLM推理引擎,實現了DeepSeek R1蒸餾模型的本地化部署,探索其在金融領域的應用。同時,其還稱在大模型技術研發與落地應用領域持續深耕,積累了豐富的技術儲備和應用經驗,將AI技術融入業務及內部管理鏈條,顯著提升了業務效率與創新能力。

這本是北京農商銀行在數字化轉型道路上的一大亮點,但與之形成鮮明反差的是,其在合規經營方面卻頻頻“翻車”。

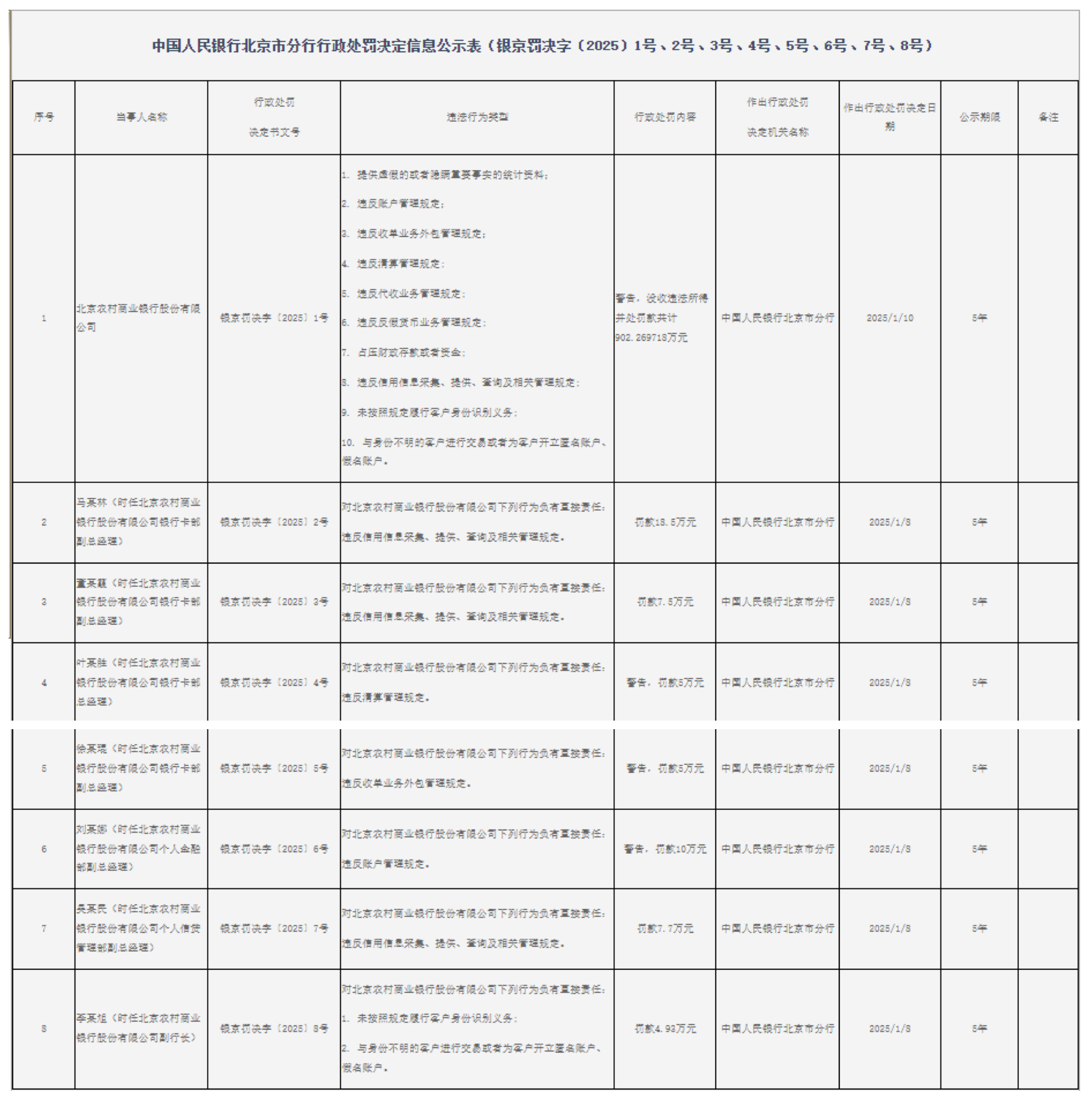

1月17日,中國人民銀行北京市分行開出2025年首張罰單,北京農商銀行因10項違法違規行為被警告并沒收違法所得,合計罰款902.27萬元。

與此同時,7名責任人被合計處以罰款58.63萬元。其中,時任副行長李某旭對北京農商銀行未按照規定履行客戶身份識別義務;與身份不明的客戶進行交易或者為客戶開立匿名賬戶、假名賬戶負有責任,被罰款4.93萬元。

具體來看,本次處罰內容涵蓋提供虛假的或者隱瞞重要事實的統計資料;違反賬戶管理規定;違反收單業務外包管理規定;違反清算管理規定;違反代收業務管理規定;違反反假貨幣業務管理規定;占壓財政存款或者資金;違反信用信息采集、提供、查詢及相關管理規定;未按照規定履行客戶身份識別義務;與身份不明的客戶進行交易或者為客戶開立匿名賬戶、假名賬戶。

北京農商銀行改制成立于2005年,是國內首家批準組建的省級股份制農村商業銀行,前身是創立于1951年的北京市農村信用合作社,目前已發展成為金融服務覆蓋北京市所有行政區和鄉鎮的萬億規模現代商業銀行。

北京農商銀行的合規問題并非新疾,回顧近年來的罰單記錄,其違規行為“五花八門”且“屢罰不改”。早在2020年,該行就多次因違規收到大額罰單。當年9月,因未按規定履行客戶身份識別義務、未按規定報送大額交易或可疑交易報告等嚴重違規行為,被處以1948萬元的巨額罰款。同年3月,因錯報小微貸款“1104”報表數據、違規開展票據業務等違規事項,被罰款550萬元。

2022年11月,北京農商行因EAST數據漏報及報送不一致、數據錯報等問題,被罰款630萬元。2023年9月,又因重要信息系統突發事件未向監管部門報告、信息系統開發測試管理不到位等,被罰款80萬元。

更值得警惕的是,北京農商銀行存在重復違法違規現象。例如,反洗錢失職,2020年、2025年均因客戶身份識別不力被罰;數據治理混亂,2020年錯報小微貸款數據、2022年EAST數據漏報、2025年虛假統計資料等。

這種“邊罰邊犯”的惡性循環,充分暴露了北京農商銀行在合規經營、內控機制方面的嚴重問題與缺陷。從制度層面看,雖然北京農商銀行可能建立了一套內控制度,但在實際執行過程中卻未能嚴格執行。

合規文化是銀行穩健經營的基石,但北京農商銀行在多年的發展過程中,似乎未能將合規意識深入人心。從多次違規行為涉及的層級來看,不僅有基層員工,甚至包括副行長等高級管理人員,這反映出銀行內部對合規的重視程度不足,合規管理并沒有貫穿到各個層級和業務環節。

此外,北京農商銀行的業務流程和系統建設也存在不足。例如,數據報送的頻繁出錯可能與銀行內部的信息系統不完善有關,而違規開立匿名賬戶等問題則可能與業務流程設計不合理有關。這些問題的存在,使銀行在面對較復雜的業務環境時,難以有效防范和控制風險。

那么,AI能否幫助北京農商銀行提升管理水平與風險防控能力?北京農商銀行也表示,將持續深耕人工智能領域,借鑒 DeepSeek的成功經驗,采取“技術+場景”雙輪驅動模式,將人工智能、大數據分析等技術率先在特定業務環節,如智能風控、智能客服、智能投顧、合規管理及精準營銷等進行試點。

從技術上來看,AI可以在數據治理、風險識別、流程優化等方面發揮重要作用。例如,通過大數據分析和機器學習算法,銀行可以更精準地識別客戶身份,防范反洗錢風險;利用智能系統優化業務流程,減少人為操作失誤。

然而,AI技術的應用并不能從根本上解決制度執行不力、合規文化缺失等問題。首先,AI技術依賴于數據的準確性和完整性,而北京農商銀行在數據治理方面本身就存在嚴重問題,如果數據源頭有問題,AI技術的應用效果將大打折扣。其次,AI技術的應用需要與銀行內部管理制度和文化建設相結合,而北京農商銀行在這兩方面存在嚴重不足,若不完善,將難以真正發揮AI在合規管理中的作用。

IPO遙遙無期?

北京農商銀行的IPO之路堪稱中國銀行業最漫長的“待產期”。自2011年首次提出上市計劃,至今已跨越13個年頭,卻始終未能叩開資本市場的大門,成為萬億級農商行中唯一未上市的“獨苗”。

早在2011年12月,北京農商銀行成立了IPO領導小組,次年將IPO作為主線工作,看似開局良好。不過直到2018年9月,才接受上市輔導,這期間進展緩慢。雖然在2019年完成了股權確權、資產確權、公司治理制度體系建設等IPO主體工作,但此后五年上市進程幾乎陷入停滯,始終不見實質性進展。

合規漏洞、股權分散、業績增長乏力等因素,成為北京農商銀行IPO路上的“攔路虎”。

首先,頻繁的違法違規行為給北京農商銀行IPO帶來的負面影響是全方位的。從監管角度看,多次被處罰表明其在經營過程中未能嚴格遵守法律法規,這在極為看重合規經營的上市審核中,可能導致上市申請被否。從投資層面分析,銀行的違法違規行為會降低投資者信心,進而影響到銀行的融資能力和市場估值,對IPO時的股票發行和定價產生不利影響。

其次,股權結構分散也同樣阻礙了北京農商銀行的上市步伐。截至2024年6月末,北京農商銀行股東數為27811戶,持股121.48億股。其中,法人股東為288戶,持股比例為77.38%;自然人股東高達27523戶,持股比例為22.62%。前十大股東中,持股超過5%的只有5戶,最大股東持股比例不足10%,且股權變更頻繁。如此分散的股權結構可能導致公司治理穩定性不足,難以滿足IPO對“股權清晰、控制權穩定”的核心要求。

再者,從經營層面來看,北京農商銀行近年來的業績幾乎陷入停滯。數據顯示,2018年至2023年,其營業收入分別為195.3億元、188.39億元、165.65億元、165.88億元、152.61億元、152.96億元,營收增速分別25.99%、-3.53%、-12.08%、-0.13%、-7.99%、0.23%。同期,凈利潤分別為72.52億元、82.29億元、74.15億元、75.78億元、79.06億元、79.17億元,凈利潤增幅分別為15.01%、13.48%、-9.9%、2.2%、4.32%、0.67%。

2月28日,北京農商銀行發布2024年度業績快報,總資產為1.26萬億元,同比增長1.5%;實現營業收入180.24億元,同比增長17.83%;凈利潤為79.6億元,同比增長0.54%,增收不增利現象顯著。

雖然北京農商銀行還未正式發布2024年的業績報告,但從2024年前三季度的數據也可大概了解全年的經營情況。

從具體營收構成來看,北京農商銀行有點兒“虛胖”。2024年前三季度,實現利息凈收入86.68億元,同比增長1.8%;非息收入中的手續費及傭金凈收入為7.78億元,同比下降0.64%;投資收益為33.15億元,同比增長81.64%;公允價值變動損益為3.62億元,同比增長395.89%。

利息凈收入增長緩慢,表明北京農商銀行的傳統存貸業務競爭力不足;手續費及傭金凈收入下滑,意味著中間業務發展滯后,未能有效開拓新的盈利渠道;投資收益和公允價值變動收益則具有較大的不穩定性。

此外,與重慶農商銀行、廣州農商銀行、上海農商銀行這三家資產同樣過萬億的農商行相比,北京農商銀行掉隊明顯。在上市進程上,前三家早已成功上市,而北京農商銀行仍在IPO輔導期掙扎。從經營業績來看,北京農商銀行近七年的凈利潤一直不及上海農商銀行和重慶農商銀行。

破局求變?

2024年1月10日,北京農商銀行發布公告稱,關文杰任該行黨委書記,董事長人選;同年6月18日,其任職資格正式獲批。而該行在過去兩年內已兩度更換“一把手”。

關文杰的職業生涯堪稱銀行業精英的典型樣本。作為“70后”銀行家,他早年在中國建設銀行青島分行積累了豐富的財務與管理經驗。2000年加入華夏銀行后,歷任青島分行副行長、行長,總行執行董事、副行長、財務負責人、首席財務官等職,并于2022年11月升任華夏銀行行長。然而,僅僅一年后,關文杰便“空降”至北京農商銀行擔任董事長。

因此,這次調動引發的關注可能遠超預期。一方面,關文杰的“空降”被視為北京農商銀行扭轉頹勢的希望,畢竟該行近年來深陷頻繁處罰、IPO停滯、業績增長乏力的泥潭。另一方面,關文杰任華夏銀行行長僅有一年多,且主導的改革成果尚未顯現,例如華夏銀行2023年前三季的營收同比下滑2.54%,凈利潤雖增長但凈息差持續收窄。

同時,市場也更關注的是,北京農商銀行與華夏銀行的“氣質差異”。作為扎根北京七十多年的老牌農商行,北京農商銀行長期以“服務三農、服務中小企業”為核心,而關文杰此前在華夏銀行的履歷更多聚焦于財務管理和風險控制等。這種從“綜合型大行”到“區域性農商行”的跨界,能否快速適應農商行復雜的治理結構與市場環境。

從公開信息來看,關文杰上任后將數字化轉型作為北京農商銀行的重點改革方向之一。例如,在去年11月28日召開的第六屆中農金30人論壇上,關文杰表示,數字化轉型是養老金融生態建設的發力點。2024年以來,北京農商銀行圍繞精準營銷、智能風控、智慧經營、運營和監管合規審計四大主題,全面牽動數字化、智能化平臺建設。依托大數據分析,推動銀發客群數字化管理和運營等。

在養老金融方面,關文杰表示,北京農商銀行始終將養老金融作為一項長期戰略性重點工作。搭建了“養老服務金融、養老金融生態、養老產業金融”三位一體養老金融服務體系。

此外,作為國內唯一一家尚未上市的萬億級農商行,關文杰上任時也曾表示,北京農商銀行將適時推進上市進程。

從多項數據來看,北京農商銀行在過去一年的改革舉措也有所成效。2024年,北京農商銀行的營業收入近五年首次實現兩位數增長;不良貸款率0.99%,較年初下降0.13個百分點;撥備覆蓋率314.14%,為近三年最高水平。

關文杰的改革舉措無疑為北京農商銀行帶來了新的希望,但能否真正破解“老牌農商行”的頑疾,仍需時間檢驗。從目前情況來看,北京農商銀行的發展還面臨不少挑戰。

首先,數字化轉型并非一蹴而就,盡管技術層面取得了突破,但北京農商銀行的客戶群體以三農和中小企業為主,如何將先進技術與實際業務場景相結合,以及短時間內完成人員培訓和組織架構調整, 都是需要解決的問題。

其次,北京農商銀行的內部治理和合規管理問題并非一朝一夕能夠解決,2025年的處罰事件就表明其在內控方面仍存在諸多漏洞。關文杰需要盡快補齊短板,提升銀行的整體管理水平,否則上市進程仍將面臨諸多不確定性。

此外,市場競爭激烈,其他銀行在多元化業務領域已經占據了優勢地位,北京農商銀行如何持續保持競爭力,是關文杰需要解決的又一難題。

整體來說,關文杰的履新為北京農商銀行帶來了新的改革思路和管理理念,但要在短時間內解決北京農商銀行存在的諸多問題業并非易事。在銀行業競爭日益白熱化的今天,“改革者”與“救火隊長”的界限或許并不清晰,但可以肯定的是,北京農商銀行需要的是一位能夠沉下心來、推動系統性變革的“實干家”。(圖源:北京農商行官網等)